Die zunehmende Internationalisierung von Unternehmensaktivitäten hat dazu geführt, dass grenzüberschreitende konzerninterne Transaktionen zwischen verbundenen Unternehmen weit verbreitet sind. In Wahrung des allgemeinen Unternehmensinteresses, haben Firmenchefs versucht, die Kosten der Konzernmutter und die Summe der zu zahlenden Steuern zu reduzieren, auch wenn ein solcher Schritt nicht unbedingt im besten Interesse der einzelnen Firmen ist.

Was sind Verrechnungspreise?

Trotz der fehlenden wirtschaftlichen Grundlage können verbundene Unternehmen grenzüberschreitende Transaktionen zum Zwecke der Steueroptimierung durchführen. Sie werden jedoch nach wie vor von Regierungen kritisiert, die diese Transaktionen oft als missbräuchlich ansehen und dem Land Steuereinnahmen von einem Unternehmen vorenthalten, das durch seine Geschäftstätigkeit die inländische Wirtschaft belastet. Dies hat zur Entstehung von Verrechnungspreisregeln geführt, die einen solchen Missbrauch von konzerninternen Geschäften verhindern und gleichzeitig Fairplay und angemessene Preise zwischen verbundenen Unternehmen sicherstellen. Letztlich stellen diese Regeln sicher, dass Unternehmen nicht nur zur Steuervermeidung Niedrigsteuerländer in ihre Transaktionen einbeziehen und dass Gewinne dort besteuert werden, wo wirtschaftlicher Wert geschaffen wird und reale zugrunde liegende wirtschaftliche Aktivitäten durchgeführt werden.

Im Wesentlichen bestimmt die Verrechnungspreisgestaltung den Preis von Waren und Dienstleistungen, die an ein verbundenes Unternehmen übertragen werden. In diesem Zusammenhang werden verbundene Unternehmen gemäß Section 13(16) des Income Tax Act („ITA“) als solche definiert, die (a) direkt oder indirekt die Kontrolle über ein anderes Unternehmen haben oder (b) direkt oder indirekt unter die gemeinsame Kontrolle eines anderen Unternehmens fallen.

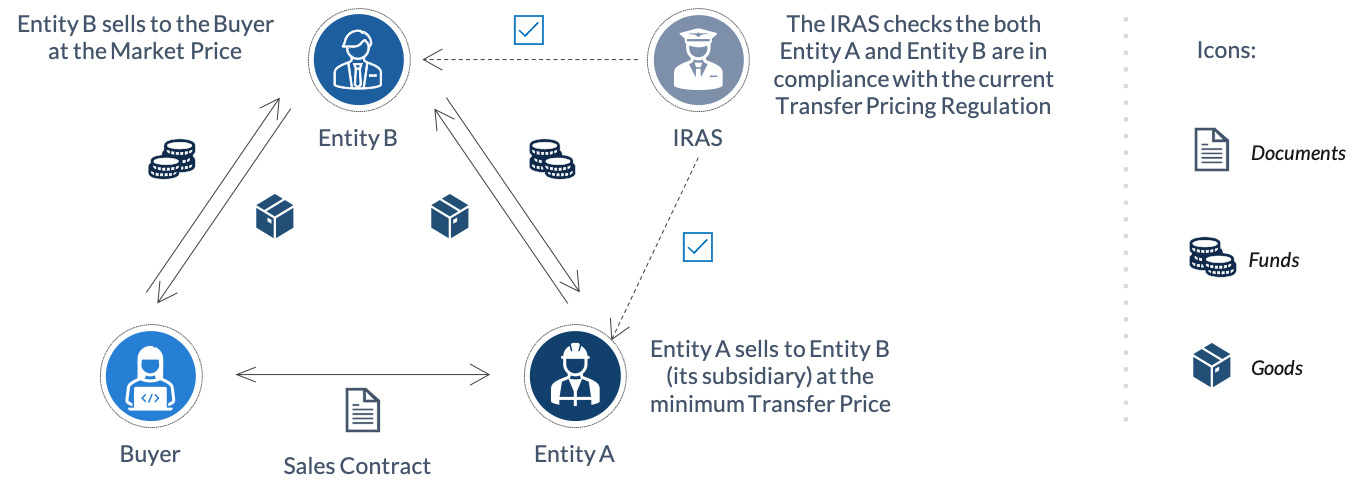

Der Fremdvergleichsgrundsatz („Arm’s Length Principle“)

Die Inland Revenue Authority of Singapore („IRAS“) wendet den Fremdvergleichsgrundsatz an, wie er in Section 34D des ITA für die Zwecke der Preisgestaltung von Transaktionen zwischen verbundenen Unternehmen gesetzlich vorgeschrieben ist. Der Fremdvergleichsgrundsatz verlangt, dass die Bedingungen, die zwischen Unternehmen ausgehandelt werden, die durch Management, Kontrolle oder Kapital miteinander verbunden sind, die gleichen sind, die zwischen unabhängigen Unternehmen für ähnliche Transaktionen vereinbart worden wären.

In Singapur wird eine Anleitung zur Bestimmung des Fremdvergleichspreises durch die Singapore Transfer Pricing Guidelines gegeben, die nicht unter die Verrechnungspreisgesetzgebung fallen.

Abbildung 1. Der Fremdvergleichsgrundsatz

Anwendung des Fremdvergleichsgrundsatzes: ein dreistufiger Ansatz

Die IRAS empfiehlt, dass Unternehmen aus Singapur ein dreistufiges Verfahren befolgen, das weder verpflichtend noch vorschreibend ist, um Unternehmen dabei zu unterstützen, sicherzustellen, dass ihre Transaktionen den Verrechnungspreisvorschriften entsprechen.

Schritt 1: Führen Sie eine Vergleichbarkeitsanalyse durch

Die Durchführung einer Vergleichbarkeitsanalyse stellt sicher, dass eine Transaktion zwischen verbundenen Unternehmen wirtschaftlich relevante Merkmale aufweist, die mit denen einer Transaktion zwischen nicht verbundenen Unternehmen vergleichbar sind, wie es die Verrechnungspreisregeln verlangen. Zu den relevanten Aspekten gehören die folgenden:

a. Vertragliche Bedingungen der Transaktion

Bei der Ermittlung der Transaktion zwischen verbundenen Parteien sind die Vertragsbedingungen in der Regel der Ausgangspunkt. Dazu gehört die Prüfung der schriftlichen Vereinbarung zwischen den Parteien sowie der mündlichen Absprachen und des Verhaltens der Parteien.

b. Besondere Merkmale von Waren, Dienstleistungen oder immateriellen Vermögenswerten

Diese Merkmale sind entscheidend für den Wert des Gegenstands, und es ist allgemein zu beobachten, dass Produkte mit besserer Qualität und mehr Funktionen tendenziell zu einem höheren Preis verkauft werden.

c. Erbrachte Funktionen, eingesetzte Vermögenswerte und von Parteien übernommene Risiken

Eine diesbezügliche Funktionsanalyse beinhaltet eine Beurteilung der wirtschaftlich bedeutsamen Tätigkeiten und Verantwortlichkeiten, der genutzten Vermögenswerte und der von den Transaktionspartnern übernommenen Risiken. Diese Bedingungen zwischen verbundenen Parteien bei konzerninternen Transaktionen sollten denen zwischen nicht verbundenen Parteien entsprechen.

d. Kaufmännische und wirtschaftliche Verhältnisse der Parteien

Die kommerziellen und wirtschaftlichen Umstände, unter denen die Parteien tätig sind, sind für die Zwecke dieser Vergleichbarkeitsanalyse relevant. Es wurde festgestellt, dass die Preise für dieselbe Ware oder Dienstleistung auf verschiedenen Märkten unterschiedlich sein können.

Schritt 2: Wählen Sie die am besten geeignete Verrechnungspreismethode

Die IRAS verwendet mehrere Methoden, um die Verrechnungspreise eines Unternehmens zu bewerten. Solche basieren auf Preisen, die von nicht verbundenen Parteien in ähnlichen Transaktionen angenommen wurden. Die Wahl der Methode hängt tendenziell von den verfügbaren Daten und den relevanten Umständen ab.

a. Methode des vergleichbaren unkontrollierten Preises

Diese Methode vergleicht den Preis in einer Transaktion mit verbundenen Parteien mit dem Preis in einer Transaktion mit unabhängigen Parteien unter vergleichbaren Umständen. Ein Unterschied zwischen den beiden Preisen kann darauf hindeuten, dass die Parteien nicht zu marktüblichen Bedingungen handeln. Die Behörden können den Preis der Transaktion entsprechend ersetzen.

Es ist zu beachten, dass relevante Daten für die Anwendung dieser Methode möglicherweise nicht verfügbar sind, insbesondere wenn es sich um einmalige Transaktionen handelt.

b. Die Wiederverkaufspreis-Methode

Wenn ein Produkt, das von einem verbundenen Unternehmen gekauft wurde, an ein nicht verbundenes Unternehmen weiterverkauft wird, würden beide Preise verglichen werden, um festzustellen, ob der Preis in der ersten Transaktion fair war und ob die Kette von Transaktionen wirtschaftlich sinnvoll ist.

c. Kosten-Plus-Methode

Diese Methode setzt voraus, dass der Verkaufspreis eines Produkts seine Herstellungskosten deckt und zusätzliche Gewinne erzielt.

d. Transaktionale Gewinnaufteilungsmethode

Diese Methode erfordert, dass verbundene Unternehmen die Gewinne und Verluste der Transaktion auf der Grundlage ihrer jeweiligen wirtschaftlichen Beiträge aufteilen.

e. Transaktions-Nettomargen-Methode

Diese Methode beinhaltet einen Vergleich der Nettogewinnspanne eines Unternehmens in einer nicht fremdvergleichskonformen Transaktion mit denjenigen, die in einer fremdvergleichskonformen Transaktion erzielt wurden. Die Nettogewinnspanne sollte auch im Verhältnis zu einer geeigneten Basis wie Kosten, Umsatz oder Vermögenswerten untersucht werden.

Schritt 3: Bestimmen Sie die Ergebnisse des Fremdvergleiches

Um Fremdvergleichsergebnisse zu ermitteln, wird die am besten geeignete Verrechnungspreismethode in Bezug auf die Daten ähnlicher Transaktion(en) zwischen nicht verbundenen Unternehmen angewendet.

Implikationen

Wenn die Preisgestaltung einer Transaktion zwischen verbundenen Unternehmen nicht dem Fremdvergleichsgrundsatz entspricht und zu einem niedrigeren Gewinn und damit zu einer Steuervermeidung für einen Steuerzahler in Singapur führt, kann die IRAS den Gewinn des Unternehmens in Singapur für Steuerzwecke erhöhen. Zu diesem Zweck sieht Section 34D des ITA vor, dass eine solche Anpassung den Betrag der Einkünfte erhöhen oder den Betrag der Abzüge oder Verluste, die die singapurische Gesellschaft geltend machen kann, verringern kann.

Singapurs Anforderungen an die Verrechnungspreisdokumentation

Nach singapurischem Recht ist die Verrechnungspreisdokumentation gemäß Sektion 34F des ITA verpflichtend.

Verrechnungspreisdokumente müssen von einer singapurischen Gesellschaft erstellt und aufbewahrt werden, wenn ihre (a) Bruttoeinnahmen aus ihrem Handel oder Geschäft 10 Mio. S$ für die Steuerbasisperiode übersteigen oder (b) die Verrechnungspreisdokumentation ausdrücklich von der IRAS für die Basisperiode unmittelbar vor der betreffenden Basisperiode angefordert wurde.

Zu den erforderlichen Unterlagen, wie in den „Income Tax (Transfer Pricing Documentation) Rules 2018“ vorgesehen, gehören die folgenden:

✓ Einen Überblick über die Geschäfte der Unternehmensgruppe des Unternehmens, die für die Geschäftstätigkeit in Singapur relevant sind; und

✓ Geschäfte des Unternehmens und Transaktionen mit verbundenen Unternehmen und Personen.

Die Verrechnungspreisdokumente müssen bis zum Fälligkeitsdatum ihrer Steuererklärung ausgefüllt sein.

Während singapurische Unternehmen nicht verpflichtet sind, diese Dokumente bei der Einreichung der Steuererklärung einzureichen, sind sie verpflichtet, relevante Dokumente innerhalb von 30 Tagen nach einer Aufforderung durch die IRAS einzureichen.

Diese Dokumente sollten mindestens 5 Jahre ab dem Ende des Zeitraumes, in der die Transaktion stattgefunden hat, aufbewahrt werden.

Eine vollständige Liste der Dokumentationsausnahmen ist in Abschnitt 4 der „Income Tax (Transfer Pricing Documentation) Rules 2018“ vorgeschrieben. Dazu gehören inländische Transaktionen zwischen verbundenen Parteien, die dem gleichen Steuersatz unterliegen, und Transaktionen zwischen verbundenen Parteien, deren Wert bestimmte Schwellenwerte nicht überschreitet.

![]()

Abbildung 2. Mahanakorn Partners Group Verrechnungspreisleistungen

Strafen

Ein singapurisches Unternehmen, das die Anforderungen an die Verrechnungspreisdokumentation nicht erfüllt, kann gemäß Sektion 34F des ITA mit einer Strafe von bis zu 10.000 S$ für jeden Verstoß belegt werden. Darüber hinaus sieht Sektion 34D des ITA vor, dass das Unternehmen verpflichtet werden kann, den in der relevanten Transaktion verwendeten Verrechnungspreis auf der Grundlage eines von den Behörden festgelegten Preises anzupassen, wobei die Steuern auf der Grundlage des neuen Preises zu zahlen sind. Es wird darauf hingewiesen, dass der Steuerpflichtige einem Aufschlag von 5 % des Anpassungsbetrags gemäß Section 34E des ITA unterliegt.

Schlussbemerkungen

In Anbetracht des Rechts der IRAS, die Preisgestaltung für Transaktionen zwischen verbundenen Parteien, die nicht dem Fremdvergleichsgrundsatz entsprechen, anzupassen, sowie der obligatorischen Dokumentationspflichten für Verrechnungspreise, wird dringend empfohlen, dass jede internationalisierte Unternehmensgruppe mit einem singapurischen Unternehmen sich über die Verrechnungspreisregeln Singapurs auf dem Laufenden halten sollte, die den Preis von Waren, Dienstleistungen oder immateriellen Vermögenswerten regeln und die zwischen verbundenen Einheiten innerhalb einer Gruppe übertragen werden. Letztlich zielen diese Regeln darauf ab, verdeckte Gewinne sowie Vorzugspreise zu verhindern, die zu einer Unterbezahlung von Steuern führen.

Für Anfragen zu Steuerverbindlichkeiten oder anderen Aspekten des grenzüberschreitenden Handels und der Verrechnungspreise kontaktieren Sie uns bitte unter [email protected]