Was sind Verrechnungspreise?

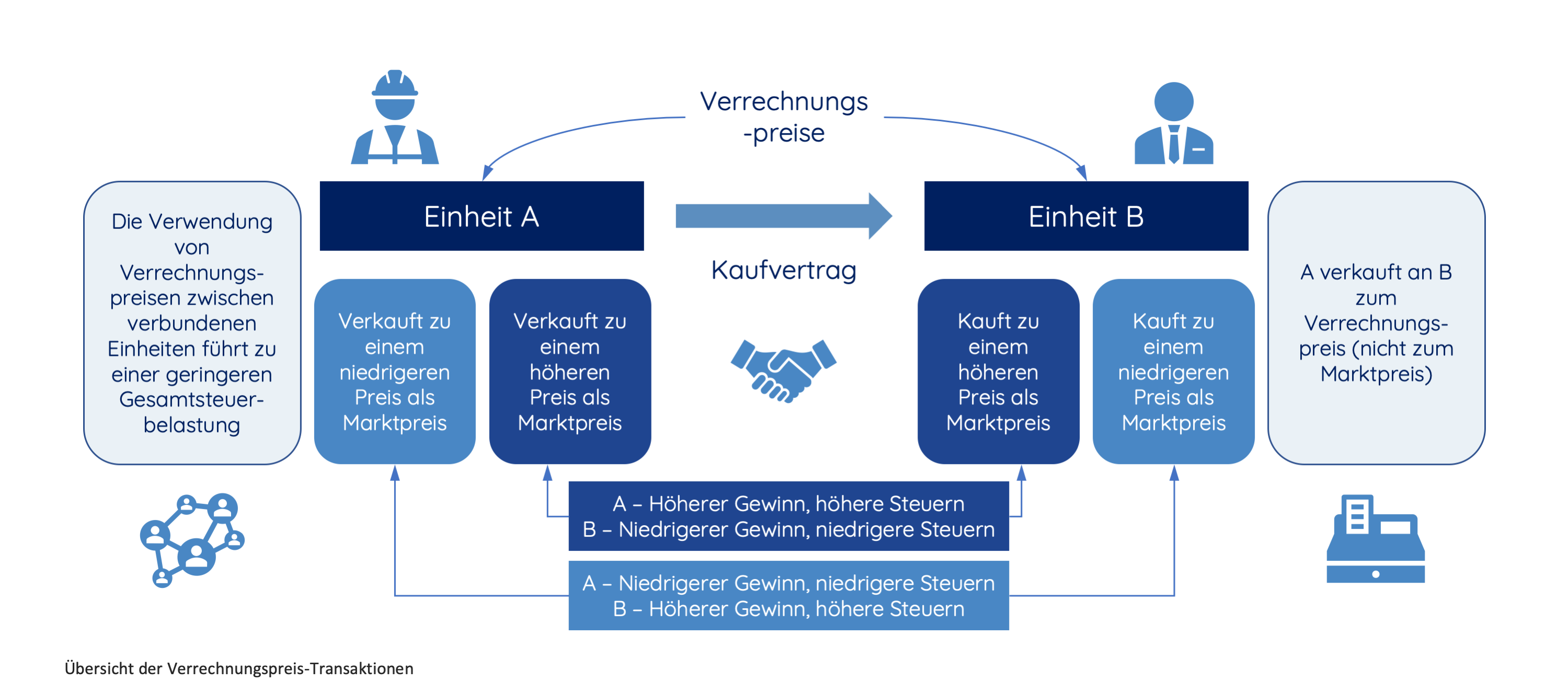

Die Verrechnungspreise bestimmen den Marktpreis oder die steuerliche Bewertung für grenzüberschreitende oder inländische Transaktionen zwischen verbundenen Einheiten.

Gemäß Abschnitt 71 bis (2) ist eine „verbundene Einheit“ eine Einheit (oder ein Aktionär oder Partner einer Einheit), die direkt oder indirekt mindestens 50% des gesamten Aktienkapitals einer anderen Einheit hält. Eine „verbundene Einheit“ ist auch definiert als eine Einheit, die mit einer anderen durch Kapital, Management oder Kontrollbefugnis verbunden ist und die nicht unabhängig von der anderen Einheit arbeiten kann.

Der Marktpreis (oder der Fremdvergleichsgrundsatz/Preis) ist die Gebühr, die unabhängige Vertragsparteien in kommerzieller Weise für die gleichen Arten von Eigentum oder Dienstleistungen am Tag des Geschäftsabschlusses verlangen würden.

Welches Gesetz regelt die Verrechnungspreise in Thailand?

Das Gesetz zur Änderung des Einkommensteuergesetzes Nr.47 (The Revenue Code Amendment Act No.47) B.E. 2561 (2018) ist am 1. Januar 2019 in Kraft getreten. Diese Änderung sollte den rechtlichen Rahmen in Übereinstimmung mit internationalen Standards zur Bestimmung des Marktpreises bringen und die Möglichkeiten zur Steuerhinterziehung zwischen (rechtlich) verbundenen Einheiten innerhalb eines Unternehmens verringern.

Das erste Einreichungsdatum für ein Formular zur Offenlegung von Verrechnungspreisen, das Teil einer jährlichen Steuererklärung sein sollte, ist der 30. Mai 2020 für das am 31. Dezember 2019 endende Geschäftsjahr. Bestimmte Bestimmungen der Verrechnungspreise werden für Abrechnungszeiträume, die am oder nach dem 1. Januar 2019 beginnen, anwendbar sein.

SCHLÜSSELBESTIMMUNGEN

Welche Unternehmen sind betroffen?

Abschnitt 71 ter (1) verlangt, dass jedes Unternehmen mit einem Jahresumsatz von 200 Millionen THB oder mehr, das die vorgeschriebenen Freistellungsbedingungen nicht erfüllt, einen Bericht einreicht, der die Art der Transaktionen zwischen verbundenen Einheiten in jeder Rechnungsperiode zeigt und zusammen mit der jährlichen Körperschaftssteuererklärung eingereicht wird. Dies ist unabhängig davon erforderlich, ob die Beziehung während der gesamten Buchhaltungsperiode besteht oder nicht und ob die verbundenen Parteien das ganze Jahr über Transaktionen zwischen den Unternehmen hatten oder nicht.

Erforderliche Dokumentation

Die Verrechnungspreisdokumentation muss vor oder zum Zeitpunkt der Eingabe der Transaktionen der verbundenen Unternehmen erstellt werden. Das Finanzamt verlangt daher, dass die entsprechenden Dokumente innerhalb von 60 Tagen nach einem Antrag eingereicht werden (oder innerhalb einer weiteren verlängerten Frist von 120 Tagen, wenn die erforderliche Mitteilung an die Steuerbehörde erfolgt ist).

Ein Steuerbeamter kann das verbundene Unternehmen auffordern, innerhalb von 5 Jahren ab dem Datum der Einreichung des Verrechnungspreis-Offenlegungsformulars transaktionsbezogene Unterlagen vorzulegen.

Gemäß Abschnitt 71 bis (1) kann, wenn ein Steuerbeamter der Meinung ist, dass ein Steuerzahler mit einer verbundenen Einheit unter anderen kommerziellen und finanziellen Bedingungen als den normalerweise geltenden gehandelt hat, eine primäre Berichtigung des steuerpflichtigen Einkommens und der zulässigen Abzüge der Einheit vorgenommen werden. Etwaige Doppelbesteuerungsabkommen, die Thailand mit einem anderen Land abgeschlossen hat, werden berücksichtigt.

Auswirkungen auf den Zoll

Da die Steuerzahler ein Formular zur Offenlegung von Verrechnungspreisen einreichen müssen, wird die thailändische Zollbehörde (Thai Customs Department, TCD) in der Lage sein, die Transaktionen der Importeure zu prüfen und alle Fragen zum Zollwert zu untersuchen. Wenn beispielsweise der angemeldete Zollwert einer Einfuhr von den Kosten für den Warenkauf abweicht, kann das TCD die Transaktionen der verbundenen Partei bewerten, um die Genauigkeit der Erklärung zu bestimmen. Jeder Importeur, der in dieser Hinsicht falsche Angaben gemacht hat, kann gemäß Abschnitt 243 des Zollgesetzes B. E 2560 (2017) für die Umgehung von Zöllen haftbar gemacht werden. Dieses Vergehen wird mit einer Freiheitsstrafe von höchstens 10 Jahren und einer Geldstrafe zwischen 50% und 400% des Zollausfalls bestraft.

Steuerrückzahlungen

Gemäß Abschnitt 71 bis (3) kann ein Steuerpflichtiger eine Rückerstattung beantragen, wenn das steuerpflichtige Einkommen oder die Abzüge angepasst wurden. Diese Anpassungen haben keinen Einfluss auf die für den Steuerzahler geltende Mehrwertsteuer (MwSt.). Im Allgemeinen kann eine Rückerstattung innerhalb von drei Jahren nach dem Einreichungsdatum der Steuererklärung beantragt werden. Sollte das ursprüngliche Einreichungsdatum jedoch abgelaufen sein und der Steuerzahler bereits über eine Verrechnungspreisanpassung informiert worden sein, kann ein Antrag 60 Tage nach Erhalt des Steuerbescheids gestellt werden.

Verhängung von Strafen

Abschnitt 35 ter veranschaulicht, dass für den Fall, dass ein Steuerzahler unrichtige oder unvollständige Informationen ohne angemessene Erklärung einreicht, eine Strafe von höchstens 200.000 THB verhängt wird. Es ist zu beachten, dass es sich hierbei nicht um einen festen Betrag handelt, und jeder Fall wird nach seinen eigenen Umständen entschieden. Die Steuerzahler können von solchen Strafen befreit werden, sofern die erforderlichen (akkuraten) Unterlagen rechtzeitig eingereicht werden.

Wie wir helfen können

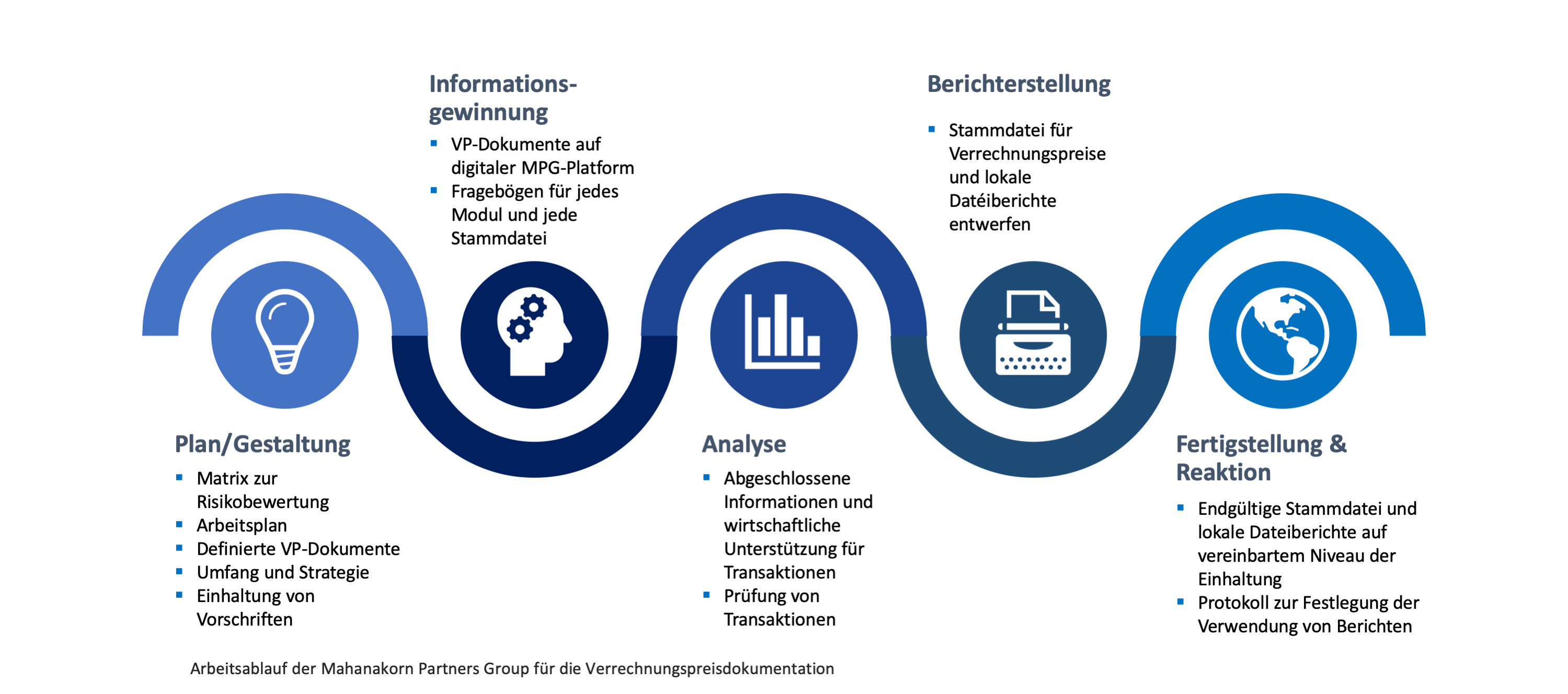

Da der internationale Handel und grenzüberschreitende Transaktionen zunehmen, steigt auch die Nachfrage nach soliden Verrechnungspreisstrategien, die von den Steuerbehörden geprüft werden. Das MPG-Expertenteam für Verrechnungspreise unterstützt Kunden bei der Einhaltung der thailändischen Vorschriften. Unser Team ist gut ausgerüstet, um Risikobewertungen durchzuführen, Transaktionen zu bewerten, Stammdateien zu entwerfen und sicherzustellen, dass die korrekte Dokumentation bei den zuständigen Behörden eingereicht wird. Unsere Dienstleistungen umfassen die Planung und Gestaltung von Strategien, das Sammeln von Informationen, die Analyse, die Erstellung von Berichten sowie die Vorbereitung und Einreichung aller relevanten Dokumente bei Steuerbehörden und Aufsichtsbehörden.