Bekanntmachung Nr. 6 der Zollbehörde 4/2020, 22. Mai 2020

Verwendung der Rechnung 2 für die Zollabfertigung zur Erlangung von Zollprivilegien im Rahmen des Freihandelsabkommens (Free Trade Agreement, FHA)

Die Zollbehörde, Zollabteilung, hat angekündigt, dass Importeure, die Produkte über ein Unternehmen in Thailand bestellen, eine zweite Rechnung für die Zollabfertigung verwenden dürfen, um Zollprivilegien im Rahmen des Freihandelsabkommens (Free Trade Agreement, FHA) zu erhalten. Die Art dieser Transaktion ist im Anhang zu dieser Bekanntmachung ausführlich beschrieben.

Parteien förderfähiger Transaktionen können Zollprivilegien im Rahmen des Freihandelsabkommens beantragen, indem sie eine zweite Rechnung (Inlandshandel) für die Zollabfertigung vorlegen und den Produktpreis gemäß der Preisliste des Inlandsprodukts im Formblatt für die Einfuhranmeldung angeben. Da diese Transaktionen nicht als Handel mit Drittländern angesehen werden, ist in den Feldern “Rechnungsstellung für Drittländer“, “Rechnungsstellung durch Dritte“, oder “Fakturierung durch Dritte“ in dem Ursprungszeugnis kein “/” Zeichen erforderlich, je nach Lage der Situation.

Handelsgeschäfte zwischen den Unterzeichnerstaaten des Freihandelsabkommens

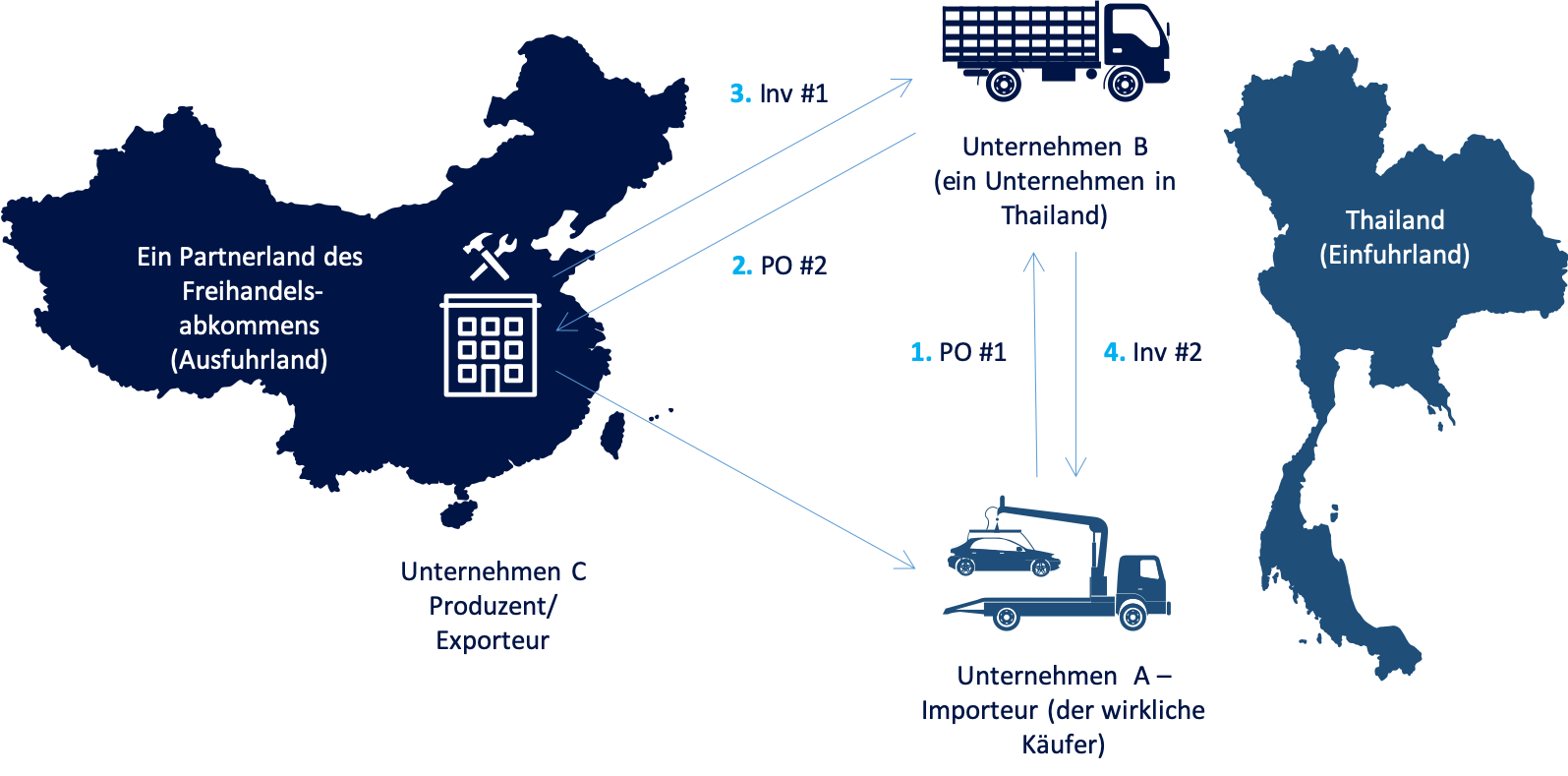

Die Merkmale der Transaktionen, bei denen der Einführer Produkte über ein Unternehmen in Thailand bestellt, das eine zweite Rechnung für die Zollabfertigung vorlegt, um Zollprivilegien im Rahmen des Freihandelsabkommens zu erhalten, sind in folgendem Beispiel dargestellt:

Der wirkliche Käufer in Thailand, Firma A, bestellt Produkte über Firma B, eine Firma in Thailand. Firma B wird Produkte bestellen, die von Firma C, einem Unternehmen in einem FTA-Unterzeichnerland, hergestellt werden. Sobald Company C die Herstellung der Produkte beendet hat, wird Company C die Produkte nach Thailand versenden und ein CO-Formular ausstellen, um Zollprivilegien zu erhalten. Der Exporteur im CO-Formular wird als Unternehmen C bezeichnet und der Importeur wird Unternehmen A, der wirkliche Käufer in Thailand, sein. Firma C wird eine Rechnung auf Rechnung Firma B (Rechnung 1) ausstellen, und Firma B wird eine Rechnung an Firma A (Rechnung 2) ausstellen.