Die thailändische Steuer-Ministerialverordnung Nr. 373 wurde am 11. Juni 2021 veröffentlicht, um eine Reduzierung des Quellensteuersatzes für inländische Zahlungen vom 1. Oktober 2020 bis 31. Dezember 2022 zu gewähren und zu verlängern. Die Steuerermäßigungen sind davon abhängig, dass das Unternehmen oder die natürliche Person das e-Quellensteuersystem nutzt. Wenn das e-Quellensteuersystem nicht genutzt wird, wird der übliche Quellensteuersatz angewendet.

Im Rahmen des inländischen Quellensteuersystems in Thailand sind Körperschaften verpflichtet, Quellensteuer für Zahlungen an Zahlungsempfänger in Thailand einzubehalten. Innerhalb von sieben Tagen nach dem Abzug müssen die Unternehmen die Quellensteuer an die thailändische Steuerbehörde weiterleiten.

Das thailändische Steuergesetzbuch legt die Quellensteuersätze fest, die abgezogen werden müssen. Basierend auf dem Revenue Code (RC, Einkommensteuergesetz) gilt die neue Reduzierung des Quellensteuersatzes von 5 % auf 2 % für die folgenden Zahlungen von steuerpflichtigem Einkommen:

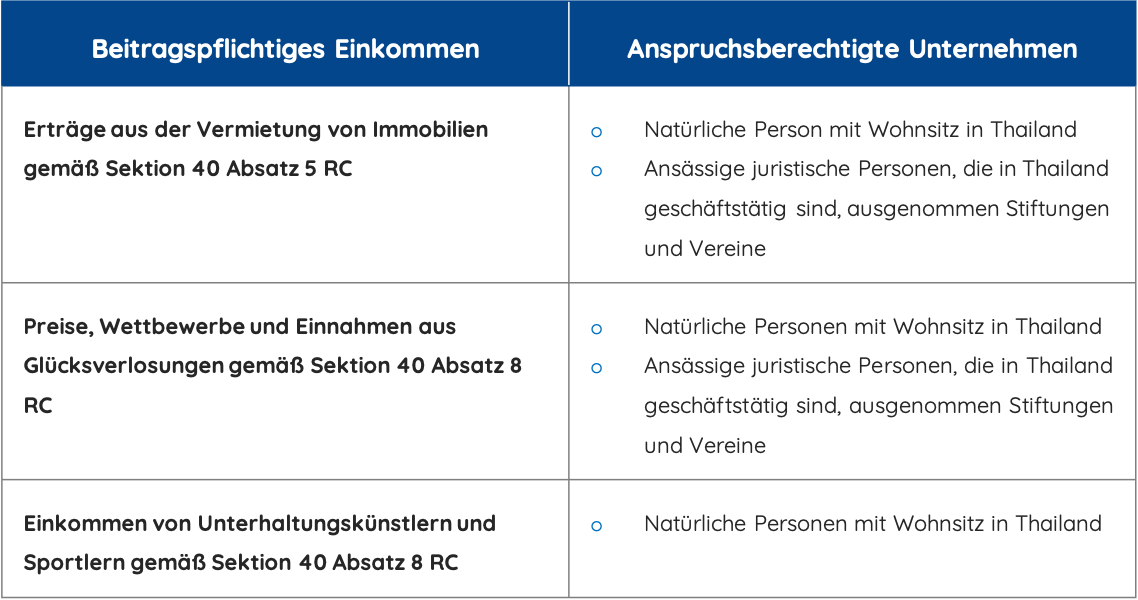

Eine Verlängerung der Herabsetzung des Quellensteuersatzes von 3 % auf 2 %, die ursprünglich am 31. Dezember 2021 auslaufen sollte, wurde bis zum 31. Dezember 2022 für die folgenden steuerpflichtigen Einkünfte fortgesetzt: