Bekanntmachung Nr. 6 des Zollamtes 81/2020

Um den Importeuren von Waren die Verpflichtung zur Vorlage eines Ursprungszeugnisses (Formblatt E) für Zollleistungen während des Ausbruchs des Coronavirus (COVID-19) zu erleichtern, hatte der Generaldirektor der Zollabteilung eine Bekanntmachung veröffentlicht, die bis zum 30. September 2020 in Kraft treten soll, und erklärte die Mitteilung Nr. 47/2020 für ungültig. Die MPG hatte ein früheres Update zu diesem Thema veröffentlicht (mehr dazu).

Die neue Bekanntmachung gilt für die Freihandelsabkommen, nach denen die Importeure bei der Beantragung von Zollprivilegien das Original des Ursprungszeugnisses vorlegen müssen.

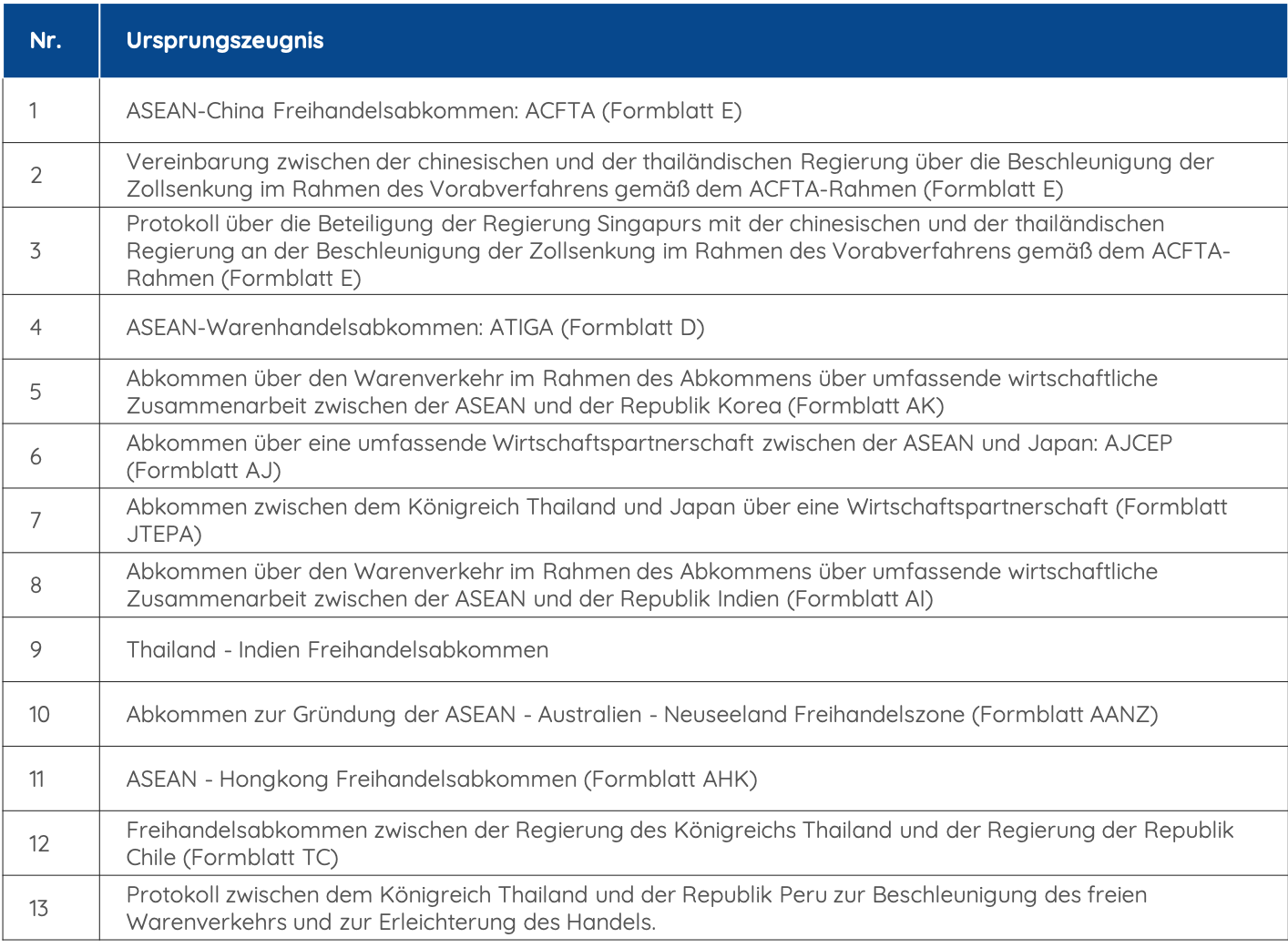

Tabelle 1: Arten von Ursprungszeugnissen

Die Importeure dürfen eine Kopie des Ursprungszeugnisses vorlegen, wenn das Einfuhrland das Formblatt bereits ausgestellt hat, die ursprüngliche Bescheinigung jedoch nicht senden kann (aufgrund der Maßnahmen zur Kontrolle von COVID-19) und so die Zollabfertigung durchgeführt werden kann (Artikel 3).

Um eine Kopie des Ursprungszeugnisses für die Zollabfertigung verwenden zu können, müssen die Importeure Folgendes tun:

✓ Auf dem Einfuhrformular in das Feld Bemerkung “ขอใช้สำเนาภาพถ่ายหนังสือรับรองถิ่นกำเนิดสินค้าไปพลางก่อนและจะยื่นต้นฉบับในภายหลัง” eintragen (was bedeutet „Antrag auf Verwendung einer Kopie des Ursprungszeugnisses und das ursprüngliche Ursprungszeugnis wird später eingereicht“);

✓ Die Importeure müssen sich direkt mit einem Zollbeamten treffen und das Online-System nutzen, um ein solches Treffen anzufordern;

✓ Vor der Abholung der Waren muss der Importeur zur Überprüfung durch die Zollverwaltung das Formular für die Erlaubnis zur Verwendung der Fotokopie des Formulars vorlegen, das hier abgerufen werden kann.

✓ Innerhalb von 30 Tagen nach der Zollabfertigung der Waren ist der Importeur verpflichtet, die Originalfassung des Vordrucks bei der Zollverwaltung einzureichen. Legt der Importeur die Vorlage aufgrund des Ausbruchs von COVID-19 nicht innerhalb der vorgeschriebenen Frist vor, so muss der Importeur 7 Tage vor Ablauf der Frist einen Antrag auf Verlängerung des Einreichungszeitraums stellen, der sich nicht auf eine Gesamtlänge von 60 Tagen belaufen darf. Wenn der Importeur die Vorlage nicht innerhalb der vorgeschriebenen Frist vornimmt, gelten keine Zollbefreiungen und Präferenzzollsätze. Die Zollverwaltung wird dann eine Bewertung der noch zu entrichtenden Abgaben vornehmen.

Für weitere Informationen zu den Beratungsleistungen der MPG für Zoll und internationalen Handel wenden Sie sich bitte an [email protected].