Maßnahmen der thailändischen Abteilung für Geschäftsentwicklung

Das Gesundheitsministerium stufte COVID-19 als eine gefährliche übertragbare Krankheit ein, die in den Geltungsbereich des Gesetzes über übertragbare Krankheiten von 2015 fällt. Dementsprechend hat die thailändische Regierung alle Ministerien um Zusammenarbeit gebeten, um keine Aktivitäten zu organisieren oder vorzuschreiben, die ein hohes Risiko für die Verbreitung von Krankheiten darstellen, wie z.B. die Abhaltung von Sitzungen.

Da diese Richtlinie die Fähigkeit von Personen zur Einhaltung von Rechtsvorschriften für eine Reihe verschiedener juristischer Personen beeinträchtigt, hat die Abteilung für Unternehmensentwicklung Informationen herausgegeben, um es juristischen Personen zu ermöglichen, ihren Verpflichtungen zur Einhaltung der Vorschriften nachzukommen.

1. Wenn eine juristische Person nicht in der Lage ist, ein Treffen zu arrangieren, oder das Treffen über das gesetzlich zulässige Maß hinaus verzögert wird

Juristische Personen, die von den Maßnahmen zur Verhinderung der Verbreitung von COVID-19 betroffen sind, können den Zeitpunkt ihres Treffens verschieben. Nach der Durchführung des Treffens muss die juristische Person ein Aufklärungsschreiben vorbereiten, in dem sie darlegt, warum das Treffen nicht stattfinden konnte oder warum es sich verzögert hat.

Das Aufklärungsschreiben muss an den Registrator der Abteilung für Unternehmensentwicklung gerichtet und vom bevollmächtigten Direktor unterzeichnet werden.

✓ Gesellschaften mit beschränkter Haftung und Aktiengesellschaften sollten das Aufklärungsschreiben zusammen mit dem Aktionärsbuch einreichen.

✓ Wirtschaftsverbände und Handelskammern sollten das Aufklärungsschreiben zusammen mit der Bilanz einreichen.

Tabelle 1: Wege zur Einreichung des Aufklärungsschreibens

| Weg 1: Website (empfohlener Weg) o | Weg 2: Walk-in | Weg 3: Über das Postamt |

| o Rufen Sie die Website des Department of Business Development unter www.dbd.go.th auf und übermitteln Sie die Einzelheiten unter dem Aufklärungsformular für die von der Verbreitung von COVID-19 Betroffenen, das ein Google-Formular ist, und fügen Sie das Klärungsschreiben bei (entweder im PDF- oder JPEG-Format). | o Walk-ins sollten dort eingereicht werden, wo sich der Hauptsitz der juristischen Person befindet. Für diejenigen in Bangkok sollte es bei der Abteilung für Wirtschaftsinformationen des Ministeriums für Wirtschaftsentwicklung in der Provinz Nonthaburi oder beim Business Development District Office 1-6 eingereicht werden. Für diejenigen in anderen Provinzen sollte es beim Provincial Commercial Office eingereicht werden.o | o Der Brief muss per Einschreiben an folgende Adresse geschickt werden: Department of Business Development 563, Sanambin Nam road, Bang Kraso district, Amphoe Mueang, Nonthaburi province 11000. |

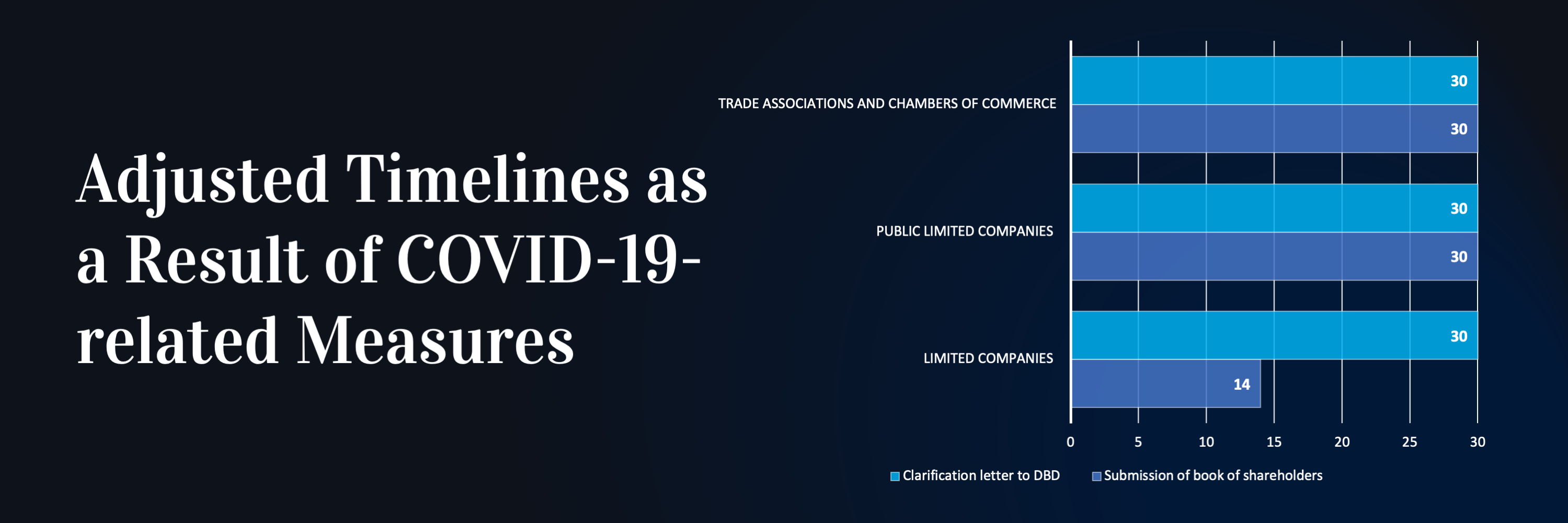

Tabelle 2: Angepasste Zeitlinien als Ergebnis der COVID-19-bezogenen Maßnahmen

| Gesetzlich vorgeschriebene Fristen vor Maßnahmen im Zusammenhang mit COVID-19 o | Angepasste Zeitlinien als Ergebnis der COVID-19-bezogenen Maßnahmen |

| o Gesellschaften mit beschränkter Haftung müssen innerhalb von vier Monaten nach Ende der Rechnungsperiode eine Aktionärsversammlung abhalten. Eine Kopie des Aktionärsbuchs muss innerhalb von 14 Tagen nach der Aktionärsversammlung eingereicht werden, und der Jahresabschluss muss innerhalb eines Monats nach der Aktionärsversammlung eingereicht werden. | o Es gibt keinen Zeitrahmen für die Aktionärsversammlung, aber die Kopie des Aktionärsbuches muss innerhalb von 14 Tagen nach der Aktionärsversammlung eingereicht werden, und der Jahresabschluss muss innerhalb eines Monats nach der Aktionärsversammlung eingereicht werden. Ein Aufklärungsschreiben muss nach der Durchführung des Treffens auf einem der drei Wege an das Department of Business Development geschickt werden.o |

| o Aktiengesellschaften müssen innerhalb von vier Monaten nach dem Ende der Rechnungsperiode eine Aktionärsversammlung abhalten. Ein Exemplar des Aktionärsbuchs muss innerhalb eines Monats nach der Aktionärsversammlung und der Jahresabschluss innerhalb eines Monats nach der Aktionärsversammlung eingereicht werden. | o Es gibt keinen Zeitrahmen für die Aktionärsversammlung, aber die Kopie des Aktionärsbuches muss innerhalb eines Monats nach der Aktionärsversammlung eingereicht werden, und der Jahresabschluss muss innerhalb eines Monats nach der Aktionärsversammlung eingereicht werden. Ein Aufklärungsschreiben muss nach der Durchführung des Treffens auf einem der drei Wege an das Department of Business Development geschickt werden.o |

| o Bei Wirtschaftsverbänden und Handelskammern müssen die Sitzungen innerhalb von 120 Tagen, gerechnet ab dem Ende des Rechnungsjahres, durchgeführt werden, und die Bilanz muss innerhalb von 30 Tagen nach der Sitzung vorgelegt werden. | o Für Wirtschaftsverbände und Handelskammern gibt es keine Frist für die Sitzung, aber nach Durchführung der Sitzung muss ein Klärungsschreiben eingereicht werden, und die Bilanz muss innerhalb von 30 Tagen nach der Sitzung vorgelegt werden.o |

2. Wenn es sich bei der juristischen Person um eine eingetragene Partnerschaft, eine nach ausländischem Recht gegründete Gesellschaft, die in Thailand geschäftlich tätig ist, oder um ein Joint Venture im Sinne des Einkommensgesetzes handelt, und wenn diese juristische Person nicht in der Lage ist, innerhalb von 5 Monaten nach Ende der Rechnungsperiode Abschlüsse zu erstellen und beim Ministerium für Geschäftsentwicklung einzureichen.

Für juristische Personen, die eine Rechnungsperiode vom 31. Oktober 2019 bis zum 31. März 2020 haben, müssen Finanzberichte innerhalb des 31. August 2020 eingereicht werden.

Tabelle 3: Verlängerung der Zeit für die Einreichung von Finanzberichten

| Art der juristischen Person o | Ursprünglicher Zeitrahmen | Verlängerter Zeitrahmen |

| o Eingetragene Partnerschaft oder ein nach ausländischem Recht gegründetes Unternehmen, das in Thailand geschäftlich tätig ist, oder ein Joint Venture gemäß der Definition des Steuergesetzes. | o Reichen Sie die Finanzberichte innerhalb von 5 Monaten nach Ende der Rechnungsperiode bei der Abteilung ein. | o Für juristische Personen mit einer Rechnungsperiode, die vom 31. Oktober 2019 bis zum 31. März 2020 endet, können Finanzberichte bis zum 31. August 2020 eingereicht werden, ohne ein Aufklärungsschreiben auszustellen.o |

3. Wege für den Zugang zum Programm zur Wissensentwicklung in Buchhaltungsberufen (Continuing Professional Development, CPD) für Buchhalter, wo eine Ausbildung im Unterrichtsraum nicht möglich ist.

Es gibt insgesamt 6 Kurse, auf die kostenlos zugegriffen werden kann und die auf die Weiterbildungsstunden angerechnet werden. Anmeldungen sollten zwischen April – Juni 2020 über www.dbdacademy.dbd.go.th erfolgen, und die Schulungskurse werden zwischen April – September 2020 verfügbar sein.

Tabelle 4: Im Rahmen des CPD-Programms verfügbare Online-Schulungskurse

| Kurs | Buchhaltungsstunden | Andere Stunden |

| Kurs 1: Buchhaltungsinformationen 1 | 3 | 3 |

| Kurs 2: Buchhaltungsinformationen 2 | 9 | 0 |

| Kurs 3: Ethikkodex und Rechnungslegungsstandards für Unternehmen, die kein öffentliches Interesse haben | 7 | 0 |

| Kurs 4: Bilanzanalyse | 7 | 0 |

| Kurs 5: Kapitalflussrechnung | 7 | 0 |

| Kurs 6: Kostenrechnungstheorie | 6 | 0 |

Für Anfragen zu Corporate Compliance, gesetzlichen Vorschriften oder Finanzberichterstattungspflichten richten Sie Ihre Anfrage bitte an die Rechtsabteilung oder die Abteilung für Rechnungswesen & Steuerberatung [email protected]