Was ist Blockchain?

Eine Blockchain (wörtlich übersetzt: Blockkette) kann als eine Tabellenkalkulation von Transaktionen oder ein elektronisches Hauptbuch beschrieben werden, das auf ein Netzwerk von Computern verteilt ist. Bei Blockchain-Transaktionen werden Aspekte wie Betrag, Datum und Uhrzeit sowie die eindeutige digitale Signatur aufgezeichnet. Da die Transaktionen ohne eine zentrale oder zwischengeschaltete Behörde stattfinden, fördert dies einen sichereren und transparenteren Prozess und reduziert gleichzeitig die intermediären Kosten, Zeiten und Transaktionsgebühren. Der Einsatz der Blockchain-Technologie für die Handelsfinanzierung bedeutet einen schnelleren und transparenteren grenzüberschreitenden Handel und eine geringere Abhängigkeit von Papier und manuellen Prozessen.

Die drei Hauptsäulen von Blockchains sind:

1. Sie sind dezentralisiert, so dass Geld direkt zwischen den Parteien transferiert werden kann, ohne über eine Bank zu gehen;

2. Sie sind transparent, d.h. alle Transaktionen können von jedermann eingesehen werden; und

3. Sie können nicht bearbeitet oder manipuliert werden, da das digitale Hauptbuch über das Computernetz verteilt ist.

Was ist Handelsfinanzierung?

Handelsfinanzierung ist ein Prozess, bei dem ein Finanzinstitut eine Kreditfazilität gewährt, um die Sicherheit des Warentransfers zu gewährleisten.

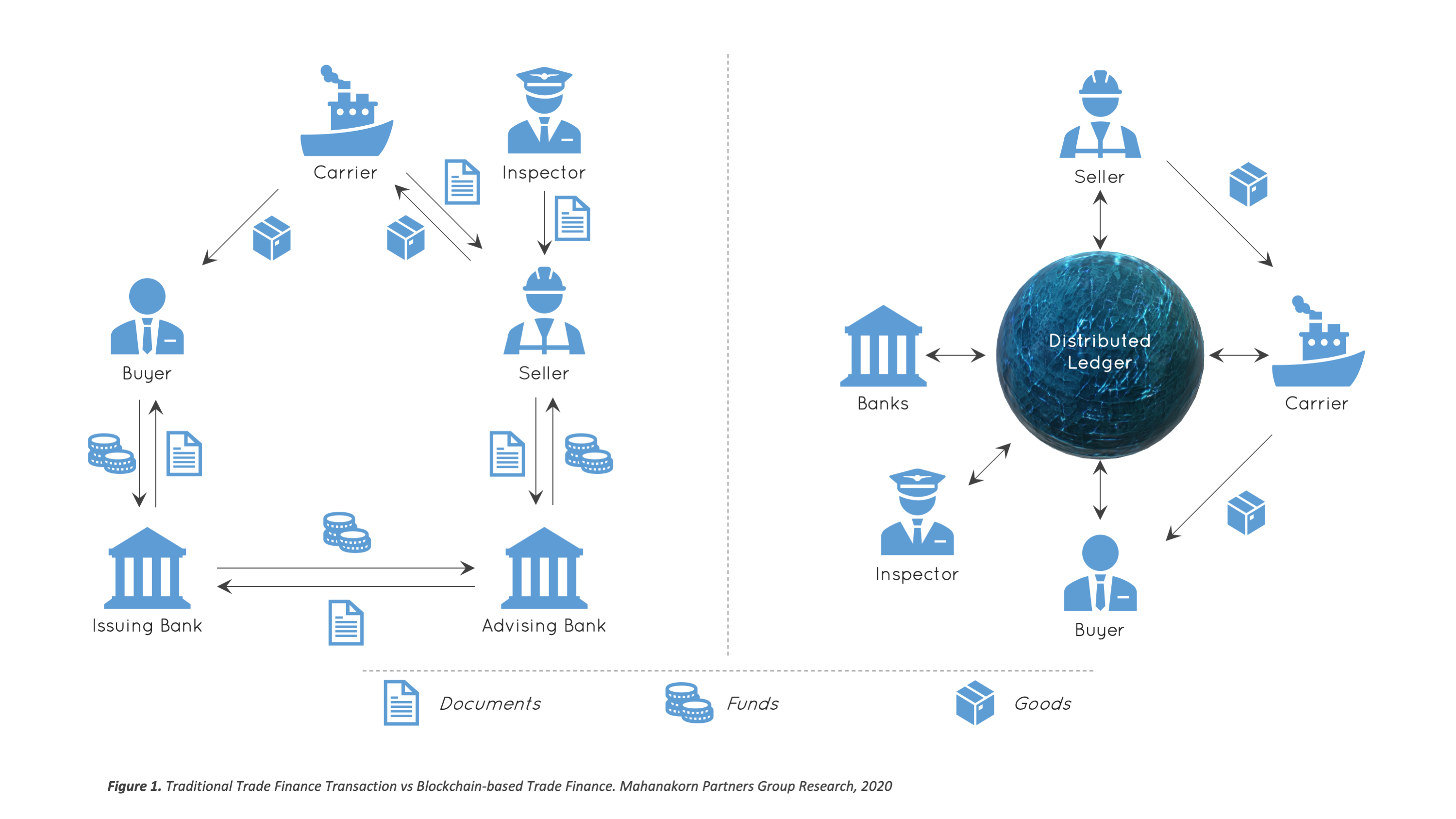

Als hypothetisches Beispiel möchte Firma A in Thailand Waren von Firma B in Japan importieren. Der Importeur zögert, die Zahlung zu leisten, bevor er die Zusicherung erhält, dass die Waren ankommen werden, und der Exporteur zögert, die Waren zu versenden, ohne die Zahlung für sie sicherzustellen. Um diesen Stillstand zu überwinden, stellt die Bank des Importeurs über die Bank des Exporteurs ein Akkreditiv aus, das die Zahlung nach Vorlage der entsprechenden Dokumente (z. B. Konnossementen) sicherstellt. Dies schützt sowohl den Importeur als auch den Exporteur, da die jeweiligen Banken das Vermögen beider Parteien verwalten.

Wie funktioniert Blockchain?

Eine blockchain-basierte Transaktion wird durch die Erstellung eines „Blocks“ (d.h. einer Liste von Datensätzen) eingeleitet, der von mehreren Computern überprüft und einer Kette hinzugefügt wird. Wenn ein Datensatz gefälscht wird, wird die gesamte Kette ungültig. Die Blockchain-Technologie, die für Kryptowährungen verwendet wird, wird auch zur Speicherung intelligenter Verträge eingesetzt.

Zur Veranschaulichung: Wenn ein Kreditkarteninhaber einen Artikel auf einer bestimmten Website kauft, würde ein Kreditkartenaussteller eine Gebühr für die Bearbeitung der Transaktion erheben. Die Einführung einer Blockchain würde jedoch bedeuten, dass der gekaufte Artikel zum „Block“ wird, der der Blockchain in einem einzigartigen und unveränderlichen Datensatz hinzugefügt wird.

Ein intelligenter Vertrag (oder Krypto-Vertrag) ist ein Computerprotokoll, das erstellt wurde, um die zugrunde liegenden vertraglichen Verpflichtungen zu überprüfen und durchzusetzen, z.B. die Übertragung digitaler Währungen oder Vermögenswerte zwischen den Parteien, wenn bestimmte Bedingungen erfüllt sind. Intelligente Verträge können dazu verwendet werden, Geld oder Eigentum ohne einen Vermittler zu übertragen, wodurch Banken und Finanzinstitute überflüssig werden. Die Umsetzung dieser Art von Verträgen wird eine wichtige Rolle bei der Rationalisierung von Handelsgeschäften spielen.

Wege zur Neugestaltung der Handelsfinanzierung durch Blockchains

Grenzüberschreitende Handelstransaktionen werden seit Jahrhunderten durch Handelsfinanzierungsinstrumente unterstützt und sind durch einen sehr langsamen Wandel gekennzeichnet. Weltweit unterliegen Handelsfinanzierungsgeschäfte den Regeln der Internationalen Handelskammer (in erster Linie die ICC-Publikationen UCP 600, ISP 98 und URDG 758) und werden von der SWIFT-Plattform verwaltet, die die Transaktionen abwickelt und aufzeichnet. Obwohl der SWIFT-Prozess die weltweit wichtigste Plattform für inländische und grenzüberschreitende Zahlungen ist, weist er Ineffizienzen auf. Im Jahr 2018 beobachtete die Financial Times, dass SWIFT-Überweisungen häufig „mehrere Banken durchlaufen, bevor sie ihren endgültigen Bestimmungsort erreichen, was sie zeitaufwändig und kostspielig macht und es an Transparenz darüber mangelt, wie viel Geld am anderen Ende ankommt“. Angesichts der Unzulänglichkeiten der bestehenden Zahlungsinfrastruktur scheint die Blockchain-Technologie eine wesentlich effizientere Option zu sein.

Die Verfahren für Handelsfinanzierungstransaktionen können durch eine Blockchain auf verschiedene Weise verbessert werden. Gegenwärtig unterliegen grenzüberschreitende Handelsprozesse den folgenden Merkmalen, die möglicherweise Einschränkungen darstellen:

✓ Manuelle Prozesse, die von der ausstellenden Bank (der Bank des Importeurs) zur Prüfung von Kaufverträgen und Importdokumenten, zur Analyse von Diskrepanzen und zur Bereitstellung von Finanzdaten an die Bank des Exporteurs oder die Korrespondenzbank verwendet werden, können Zeit in Anspruch nehmen und menschlichen Fehlern unterliegen.

✓ Rechnungsstellung, die von Exporteuren beantragt wird, die ihre Rechnungen bei mehreren Banken vorlegen können, um so einen finanziellen Hebel zu erhalten, führt zu einem erhöhten Risikoprofil bei Ausfall der Warenlieferung.

✓ Verspäteter Zeitplan, der sich aus der Beteiligung einer Vielzahl von Finanzintermediären ergibt, von denen jeder seine eigenen Compliance-Richtlinien und internen Prozesse zur Ausführung von Zahlungen und/oder zur Ausstellung/Bestätigung von Kreditlinien hat.

✓ Verspätete Zahlungen, die darauf zurückzuführen sind, dass mehrere Finanzintermediäre versuchen zu überprüfen, ob die vorgelegten Dokumente den Bedingungen des Akkreditivs oder der Garantie entsprechen. Dieser Prozess kann je nach der Anzahl der Zwischenhändler in der Korrespondenzbank-Kette ziemlich langwierig sein.

✓ Manuelle Kunden-Due-Diligence muss von den Finanzinstituten durchgeführt werden, einschließlich der Überprüfung von Kenn Deinen Kunden (Know Your Customer, KYC) Bewertungen, der Anti-Geldwäsche-Prüfung (Anti-Money Laundering, AML) und der Bewertung der Einhaltung der Vorschriften zur Finanzkriminalität (Financial Crime Compliance, FCC)..

✓ Mehrere Kommunikationskanäle, Mittel und Formate werden üblicherweise für die Handelsfinanzierung verwendet, wobei die zugrunde liegenden Dokumente entweder elektronisch oder in Papierform vorgelegt werden. Dadurch werden Unternehmen und Banken gleichermaßen Fehlkommunikation und Betrug ausgesetzt.

✓ Doppelte Dokumente können den Banken vorgelegt werden, was dazu führen kann, dass dieselbe Transaktion zweimal oder öfter bearbeitet wird und es schwierig ist, festzustellen, ob ein Finanzinstitut bereits ein Geschäft gezeichnet (finanziert und/oder garantiert) hat.

✓ Manipulation der Finanzdaten kann auftreten, wenn der verwendete Kommunikationskanal nicht authentifiziert oder vor unbefugtem Zugriff geschützt ist. Als Folge davon können Aufzeichnungen manipuliert, dupliziert oder gefälscht werden.

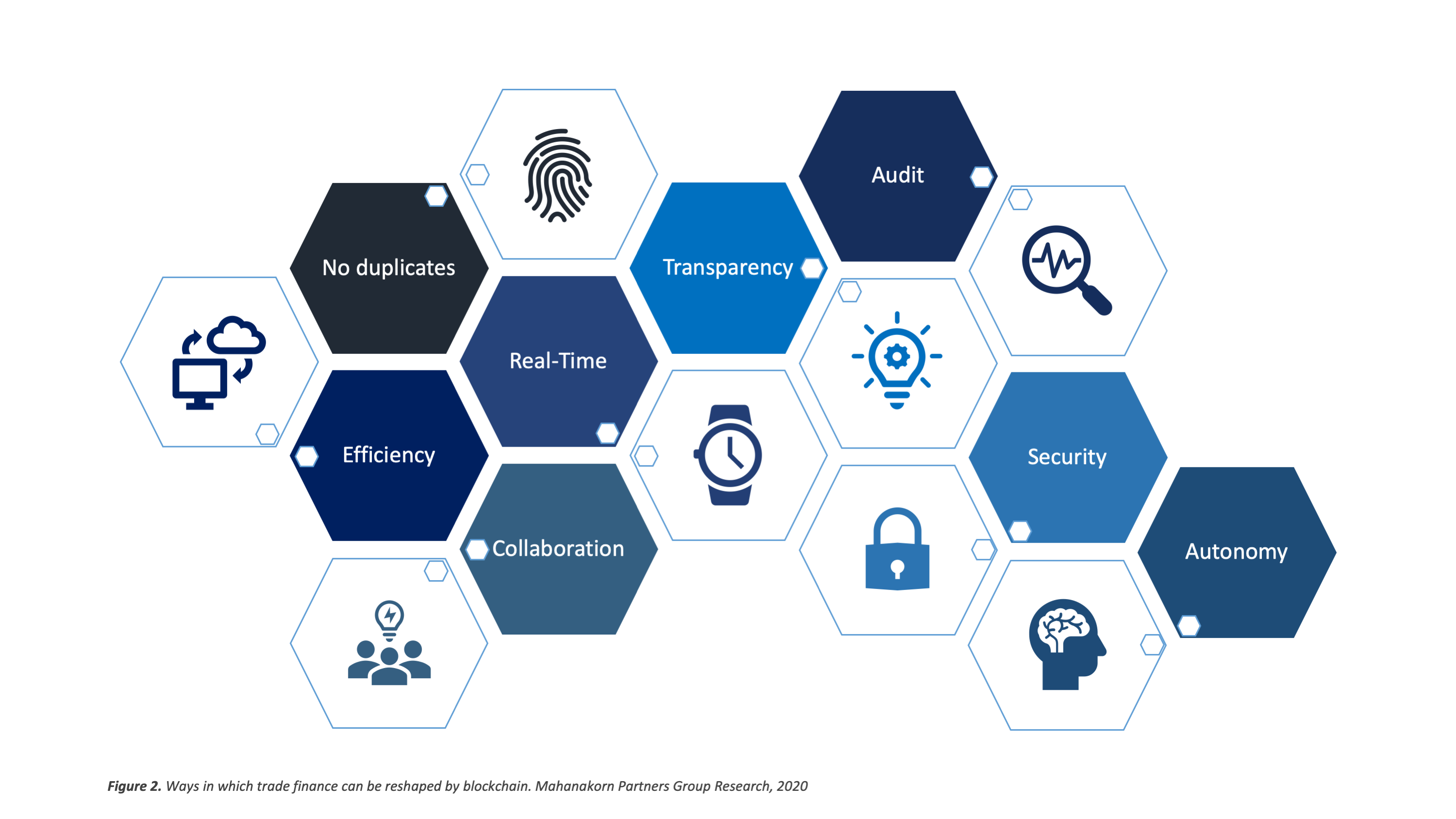

Die vorstehenden Ausführungen stellen einige Risiken dar, denen Finanzintermediäre täglich ausgesetzt sind. Die Blockchain-Technologie hat das Potenzial, diese Risiken zu mindern oder im besten Fall ganz zu beseitigen. Blockchain könnte die Handelsfinanzierung auf folgende Weise revolutionieren:

✓ Blockchain-Technologie erhöht die Effizienz, da Transaktionen direkt zwischen den Parteien ohne Zwischenhändler durchgeführt werden. Import-/Exportdokumente sind für alle Parteien zugänglich und können in Echtzeit überprüft und genehmigt werden, wodurch Fehler und Verzögerungen vermieden werden.

✓ Echtzeit-Zugang zu Handelsdokumenten stellt sicher, dass der Warenversand in einem kürzeren Zeitrahmen eingeleitet wird, wodurch Zeit und Kosten für die Dokumentation und die Einhaltung der Zollvorschriften reduziert werden.

✓ doppelter Dokumente, wie Rechnungen und Frachtbriefe, ist insofern eliminiert, als dass die Dokumente zurückverfolgt werden können.

✓ Die erhöhte Transparenz gewährleistet die Einhaltung der aktuellen KYC/AML-Richtlinien und -Vorschriften und erleichtert die Arbeit von Bankern, Anwälten und Vollzugsbeamten.

✓ Transaktionen können leicht zurückverfolgt werden, was den Auditprozess erleichtert. Dadurch werden betrügerische Aktivitäten minimiert, da die Transaktionen transparent und sequentiell aufgezeichnet werden. Eine detaillierte Analyse vergangener Transaktionen würde bei der Durchführung einer Risikobewertung für zukünftige Geschäfte hilfreich sein.

✓ Sicherheit betrifft, so werden Transaktionen einzeln durch komplexe Kryptographie verifiziert, um ihre Authentizität zu gewährleisten.

✓ Zusammenarbeit wird dadurch verbessert, dass die Transaktionseinheiten Daten über die Handelsfinanzierung untereinander austauschen können.

✓ Autonomie wird erhöht, da die Einführung intelligenter Verträge jegliche Abhängigkeit von einer Korrespondenzbank und die Zahlung von Transaktionsgebühren beseitigt.

Einschränkungen bei der Implementierung der Blockchain-Technologie

✓ Die rechtlichen und ordnungspolitischen Rahmenbedingungen sind möglicherweise noch nicht geeignet, die Besonderheiten der Blockchain-Technologie zu berücksichtigen; so erkennen einige Länder z. B. verhandelbare Instrumente nur an, wenn sie auf Papier vorliegen und unterzeichnet sind. Darüber hinaus kann die Anonymität des eindeutigen Identifikators die Durchsetzung bestimmter Verträge erschweren. Da die Blockketten nicht an einem bestimmten Ort verwurzelt sind, stellen sich zudem Fragen bezüglich der Territorialität und der anwendbaren Rechtsprechung.

✓ Die weit verbreitete Anwendung von Blockchain-Technologien und die Automatisierung vieler manueller Prozesse wird bestimmte Arbeitsplätze im Bereich der Handelsfinanzierung überflüssig machen, die Beschäftigungsraten senken und möglicherweise nachteilige wirtschaftliche Auswirkungen haben.

✓ Der Mangel an Standardisierung verlangsamt die Implementierung der Blockchain-Technologie aufgrund der hohen Anzahl von DLT-Plattformen (Distributive Ledger Technology). Da außerdem ein Konsens über die Netzwerke hinweg erforderlich ist, wird die Systemleistung langsamer.

✓ Das System ist immer noch menschlichen Fehlern ausgesetzt, da die Dateneingabe immer noch von den entsprechenden Parteien durchgeführt wird.

✓ Es gibt Bedenken hinsichtlich des Datenschutzes und der Privatsphäre, da die Transaktionsströme zur Identifizierung der Parteien genutzt werden können.