Als Teil einer Initiative, Gläubiger und Schuldner zu unterstützen falls diese Schwierigkeiten bei der Tilgung ihrer Schulden haben, wurde am 10. April 2021 die Notstandsverordnung zur Änderung des thailändischen Zivil- und Handelsgesetzbuchs (CCC) verabschiedet. Hierbei soll sowohl das momentane wirtschaftliche Klima in Thailand als auch die Leistungsfähigkeit von Schuldnern und Gläubigern widergespiegelt werden.

Diese Regelungen fokussieren sich auf die Herabstufung des Basiszinssatzes, der Verzugszinsen sowie auf die Zinsbelastung und -berechnung.

Diese Änderungen traten am 11. April 2021 in Kraft. Somit unterstehen jedweder Verzug und Zinsen, die nach diesem Datum entstanden sind, der Notstandsverordnung. Ob der dazu gehörige Vertrag bereits davor geschlossen wurde, ist für die Anwendbarkeit des Notstanddekrets unbeachtlich.

Drei essentielle Änderungen durch die Gesetzesanpassung

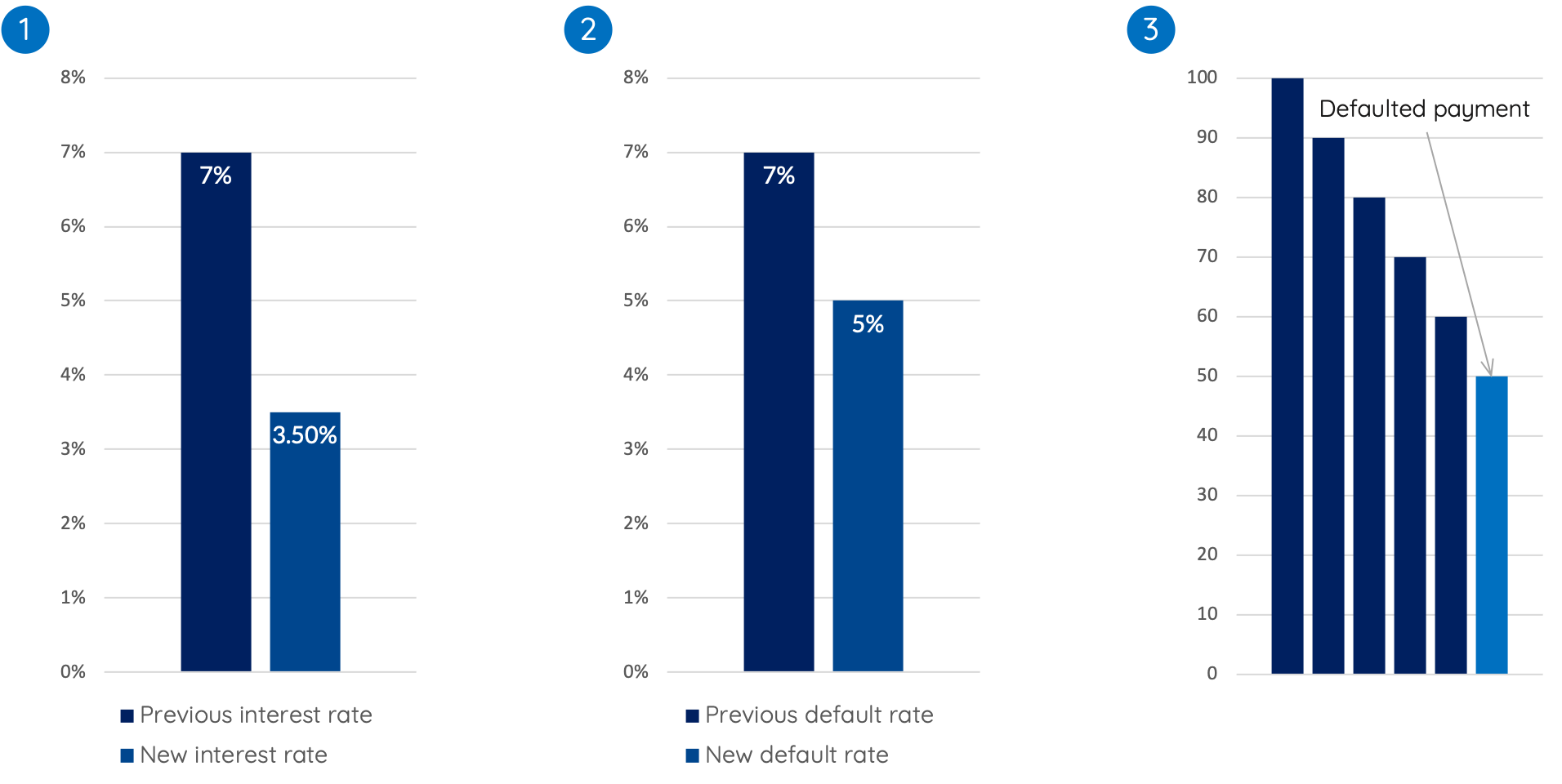

1. Die erste Änderung revidiert den gesetzlichen Basiszinssatz in Sektion 7 CCC von 7,5 % pro Jahr auf 3 % pro Jahr. Diese Rate findet in allen Situationen Anwendung, in denen Zinsen zu zahlen sind. Ausnahmen bestehen in dem Fall, wo beide Parteien eine andere Zinssatzrate vertraglich vereinbart haben oder falls im Gesetz ausdrücklich davon abgewichen wird. Der gesetzliche Basiszinssatz ist alle drei Jahre Gegenstand staatlicher Überprüfung durch das Finanzministerium und kann durch königliches Dekret angepasst werden.

2. Die zweite Änderung bezieht sich auf die Verzugszinsen, die in Sektion 224 des CCC geregelt sind. Vor der Änderung wurde durch einen Zahlungsverzug automatisch eine Verzugszinsrate von 7,5 % veranschlagt (oder höher falls es dafür rechtliche Gründe gab). Die Regelung sieht eine Verzugszinsrate von jährlich 5% vor. Dieser Betrag berechnet sich aus dem angepassten gesetzlichen Basiszinssatz von jährlichen 3 % und einem Verzugsaufschlag von 2 %. Der Verzugszinssatz basiert zum Teil auf dem gesetzlichen Zinssatz und wird sich daher zusammen mit Sektion 7 CCC ändern.

3. Schließlich sieht die neu erlassene Sektion 224/1 CCC vor, dass ein Gläubiger, wenn ein Schuldner eine Ratenzahlung nicht leistet, nur einen Anspruch auf solche Verzugszinsen hat, die sich auf den Betrag der Verzugsrate beziehen. Dies schließt aus, dass ein Gläubiger Verzugszinsen auf den gesamten Betrag einer nicht erfüllten Verpflichtung geltend machen kann. Jede Vereinbarung, die darauf abzielt, diese Bestimmung auszuschließen oder abzuändern, ist null und nichtig.

Konsequenzen

Während die Änderungen von Sektion 7 und Sektion 224 CCC zweifellos eine positive Initiative sind, um die hohen Zinssätze, die den Schuldnern bisher auferlegt wurden, zu reduzieren, ist es unwahrscheinlich, dass die Änderungen einen großen Effekt haben werden. Der gesetzlich vorgeschriebene Basiszinssatz und der Verzugszinssatz sind nicht anwendbar, wenn eine vertragliche Vereinbarung oder eine gesetzliche Bestimmung etwas anderes vorsieht. Dies hat den Parteien effektiv die Möglichkeit gegeben, den gesetzlichen Zinssatz durch Vertragsvereinbarungen zu umgehen und höhere Standard- und Verzugszinssätze festzulegen. Daher ist es wahrscheinlich, dass diese Änderungen nur Auswirkungen auf kleine Finanzierungstransaktionen haben werden.