Am 19. Januar 2021 genehmigte das thailändische Kabinett die vom Finanzministerium vorgeschlagene Verordnung zur Überarbeitung der Kriterien für die Abschreibung uneinbringlicher Forderungen für Unternehmen, juristische Personengesellschaften und Finanzinstitute („Verordnung“). Nach ihrer Verabschiedung wird die neue Verordnung rückwirkend ab dem 1. Januar 2020 in Kraft treten. Die Änderung steht im Einklang mit TFRS 9, Thailands neuem Standard für Finanzinstrumente, der seit dem 1. Januar 2020 für alle öffentlich rechenschaftspflichtigen Unternehmen gilt.

Im Allgemeinen handelt es sich bei einer uneinbringlichen Forderung um eine Forderung, die nicht eingezogen werden kann. In solchen Fällen kann ein Unternehmen berechtigt sein, die Forderung aus dem Debitorenbuch zu entfernen und somit seine Steuerschuld zu reduzieren. In Thailand muss ein Gläubiger, bevor er eine Forderung abschreiben kann, bestimmte Kriterien und Verfahren einhalten, die vom Finanzamt vorgeschrieben sind.

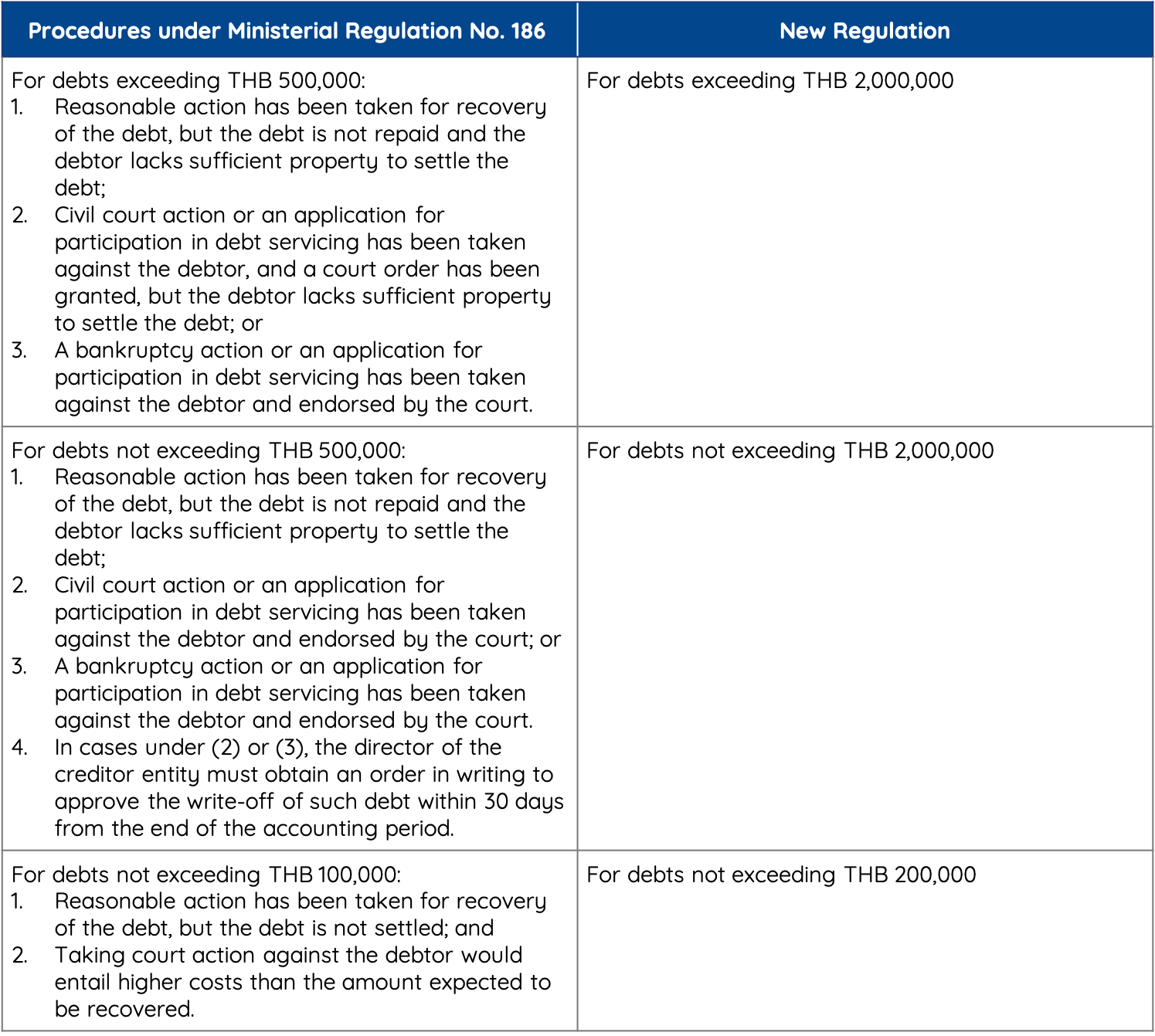

Die Schwellenwerte für die Abschreibung uneinbringlicher Forderungen gemäß den Paragraphen 4, 5 und 6 der Ministerialverordnung Nr.186 B.E. 2534 (1991) werden wie folgt geändert: