I. Gegenwärtiges Besteuerungssystem in Thailand

Das thailändische Einkommensteuersystem basiert sowohl auf dem Territorialitäts- als auch auf dem Ansässigkeitsprinzip:

✓ Territorialprinzip (Quellenprinzip): Die Steuer wird auf alle in Thailand erzielten Einkünfte erhoben, unabhängig vom Aufenthaltsstatus des Steuerpflichtigen.

✓ Welteinkommensprinzip (Ansässigkeitsprinzip): In Thailand ansässige Steuerpflichtige müssen ihr Einkommen aus dem Ausland versteuern, wenn es nach Thailand transferiert wird, unabhängig davon, in welchem Steuerjahr es erzielt wurde.

Schlüsselkonzepte sind:

✓ Periodengerechte Erfassung: Einkünfte werden erfasst, wenn der Anspruch auf die Zahlung entsteht, nicht unbedingt erst bei Zahlungseingang.

✓ Transferprinzip: Einkommen aus dem Ausland ist nur dann steuerpflichtig, wenn es nach Thailand transferiert wird.

Gemäß Abschnitt 41 des Steuergesetzes müssen Steuerpflichtige Steuern auf Einkommen zahlen, das in Thailand erzielt wird, während Gebietsansässige, die Einkommen aus dem Ausland beziehen, dieses Einkommen deklarieren müssen, wenn es nach Thailand transferiert wird. Natürliche Personen gelten für Steuerzwecke als ansässig, wenn sie sich während eines Steuerjahres mindestens 180 Tage in Thailand aufhalten.

II. Neuerungen betreffend ausländischer Einkünfte

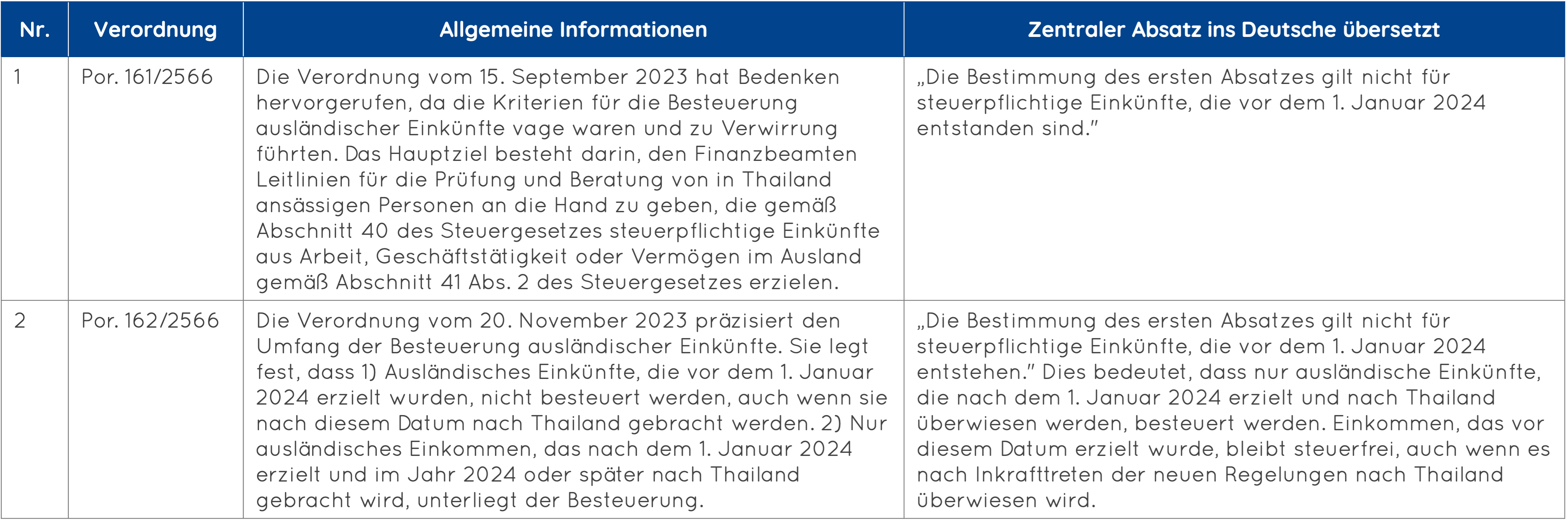

Das Finanzministerium hat die Verordnungen Nr. Por. 161/2566 und Nr. Por. 162/2566 erlassen, die die Besteuerung ausländischer Einkünfte präzisieren:

✓ Por. 161/2566 (September 2023): führte Leitlinien für die Besteuerung von Einkünften aus dem Ausland ein, ließ jedoch Unklarheiten in Bezug auf Einkünfte, die vor 2024 erzielt wurden, bestehen.

✓ Por. 162/2566 (November 2023): stellte klar, dass ausländische Einkünfte, die vor dem 1. Januar 2024 erzielt wurden, nicht besteuert werden, wenn sie im Jahr 2024 oder später nach Thailand transferiert werden. Nur ausländisches Einkommen, das nach dem 1. Januar 2024 erzielt und nach Thailand transferiert wird, wird gemäß Section 41 des Steuergesetzes besteuert.

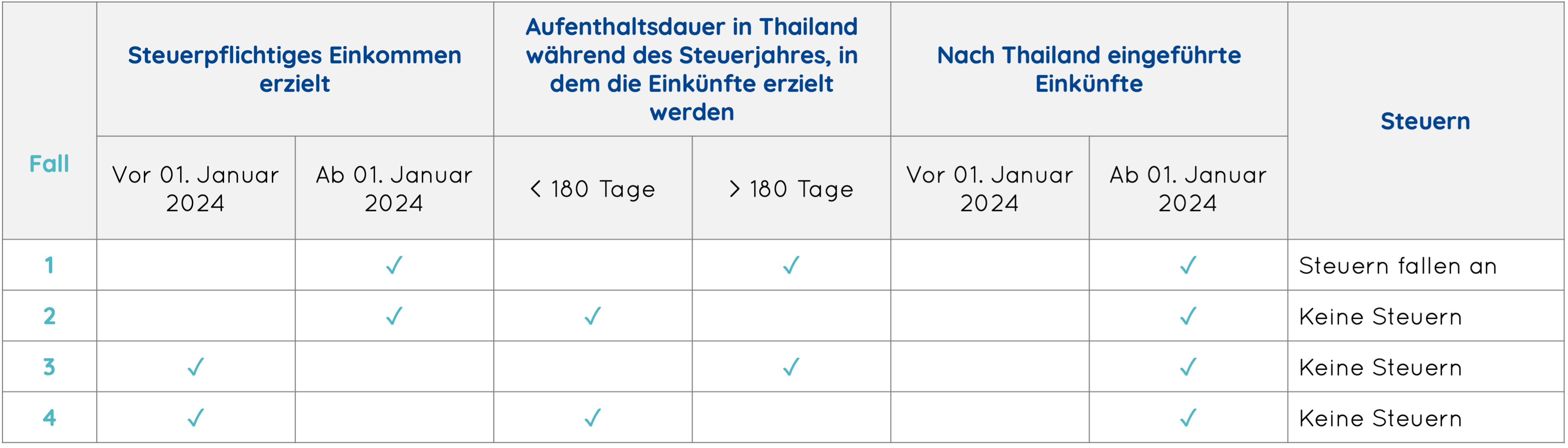

Voraussetzungen für die Steuerpflicht:

1. Wohnsitzerfordernis: Der Steuerpflichtige muss sich während des Steuerjahres mindestens 180 Tage in Thailand aufhalten.

2. Einkommenstransfer: Ausländisches Einkommen muss während des Steuerjahres oder später nach Thailand transferiert werden, um steuerpflichtig zu sein.

Diese Aktualisierungen schaffen Klarheit und beseitigen Bedenken hinsichtlich einer rückwirkenden Besteuerung.

Abbildung 1. Übersicht über die Erlasse des Finanzministeriums Por. 161/2566 und Por. 162/2566.

III. Steuerberechnungsmethoden und steuerpflichtige Einkunftsarten

In Thailand gibt es zwei Methoden zur Berechnung der Einkommensteuer, wobei der Steuerpflichtige den höheren der beiden Beträge zu zahlen hat:

1. Abschnitt 48 Abs. 1: Die Steuer wird auf der Grundlage des zu versteuernden Einkünfte abzüglich der Freibeträge, Ausgaben und Abzüge berechnet und dann mit dem progressiven Steuersatz multipliziert. A = {[(steuerpflichtige Einkünfte – Freibeträge) – Ausgaben] – Abzüge} × Einkommensteuersatz.

2. Abschnitt 48 Abs. 2: Die Steuer wird mit einem Pauschalsatz von 0,5 % auf die Summe der steuerpflichtige Einkünfte aus den Kategorien (2) bis (8) berechnet. B = (steuerpflichtige Einkünfte (2) bis (8) – Freibeträge) × 0,5 %.

Kategorien der steuerpflichtigen Einkunftsarten:

Die steuerpflichtigen Einkünfte lassen sich in acht Kategorien unterteilen:

1. Einkünfte aus Löhnen und Gehältern, einschließlich der vom Arbeitgeber gewährten Vorteile (z.B. Einkünfte aus Aktienoptionen, vom Arbeitgeber gezahlte und übernommene Lohnsteuer, Lebenshaltungskosten, Geldwert mietfreien Wohnens usw.), jedoch ausschließlich der Kosten für Dienstreisen und ärztliche Behandlung.

2. Einkünfte aus nichtselbständiger Arbeit oder aus Dienstleistungen.

3. Einkünfte aus Lizenzgebühren (Goodwill, Urheberrechte, Franchise, Patente oder andere Rechte).

4. Einkünfte aus Dividenden, Zinsen (z.B. auf Einlagen bei Banken in Thailand), Kapitalgewinnen, Prämien für Investoren, Erwerb oder Auflösung von Unternehmen oder Personengesellschaften usw. Nicht dazu gehören jedoch Gewinnanteile aus einer nicht rechtsfähigen Personenvereinigung oder aus der Veräußerung von Investmentanteilen an einem Investmentfonds.

5. Einkünfte aus der Vermietung und Verpachtung von unbeweglichem Vermögen.

6. Einkünfte aus freien Berufen (z.B. Rechtsanwalt, Arzt, Ingenieur, Buchhalter, Architekt, bildender Künstler).

7. Einkünfte aus dem Baugewerbe und anderen damit zusammenhängenden Verträgen, bei denen der Unternehmer wesentliche Materialien bereitstellt.

8. Einkünfte aus Gewerbe, Handel, Landwirtschaft, Industrie, Transport oder einer anderen hier nicht aufgeführten Tätigkeit (Auffangtatbestand). Versicherungsleistungen, Erbschaften und Stipendien gelten jedoch nicht als steuerbare Einkünfte und unterliegen daher nicht der Einkommensteuer.

Die Währungsumrechnung ausländischer Einkünfte erfolgt nach den im Devisenkontrollgesetz B.E. 2485 festgelegten Wechselkursen.

IV. Steueranrechnungen und Doppelbesteuerungsabkommen (DBA)

Zur Vermeidung von Doppelbesteuerung bietet Thailand Steuergutschriften für im Ausland gezahlte Steuern an, die in DBAs mit 61 Ländern geregelt sind. Die wichtigsten Regelungen sind:

✓ Die Steueranrechnung ist auf den niedrigeren Betrag der gezahlten ausländischen Steuer oder der für dasselbe Einkommen geschuldeten thailändischen Steuer begrenzt.

✓ Die Anrechnung wird für jede Einkunftsart gesondert berechnet.

Beispiel: Wenn ein Steuerpflichtiger 500.000 THB an ausländischen Einkünften erzielt, 75.000 THB an ausländischen Steuern auf diese Einkünfte gezahlt hat und die thailändische Steuerschuld auf dieselben Einkünfte mit 50.000 THB berechnet wird, ist die zulässige Steuergutschrift auf 50.000 THB begrenzt, wodurch die thailändische Steuerschuld vollständig ausgeglichen wird. Die den Betrag von 25.000 THB übersteigende ausländischen Steuern können nach thailändischem Steuerrecht weder angerechnet noch erstattet werden, da die Steuergutschrift auf den niedrigeren Betrag der gezahlten ausländischen Steuer oder der thailändischen Steuerschuld begrenzt ist.

Besteuerungsrechte gemäß DBA:

✓ Immobilien, Dividenden und Zinsen: Sowohl im Ansässigkeitsstaat als auch im Quellenstaat steuerpflichtig.

✓ Unternehmensgewinne: In beiden Ländern steuerpflichtig, wenn eine dauerhafte Betriebsstätte vorhanden ist, ansonsten im Ansässigkeitsstaat steuerpflichtig.

✓ Arbeitseinkommen und Renten: Im Ansässigkeitsstaat steuerpflichtig.

V. Auswirkungen der Änderungen auf die Steuerzahler

Ab dem 1. Januar 2024 präzisieren die aktualisierten Vorschriften die Besteuerung von im Ausland erzielten Einkünften in Thailand und bieten Sicherheit für in Thailand ansässige Personen, die ausländische Einkünfte erzielen. Die Einführung von Steuergutschriften stellt sicher, dass Einzelpersonen nicht doppelt besteuert werden, und bringt das thailändische System näher an internationale Standards.

Abbildung 2. Zusammenfassung der steuerlichen Auswirkungen für Einkommensbezieher, die Einkommen nach Thailand bringen.

Die Mahanakorn Partners Group (MPG) ist bestens positioniert, um Privatpersonen und Unternehmen bei der Bewältigung dieser Veränderungen zu unterstützen und die Einhaltung der thailändischen Steuergesetze bei gleichzeitiger Optimierung der Steuerstrategien zu gewährleisten. Ganz gleich, ob Sie Beratung bei der Erklärung ausländischer Einkünfte, der Berechnung von Steuergutschriften oder der Strukturierung Ihrer Finanzen zur Minimierung von Haftungsrisiken benötigen, die Experten von MPG stehen Ihnen zur Seite.