50% zusätzliche Ausgabenabzüge für Unternehmenseinheiten

Am 20. Januar 2020 führte das thailändische Amtsblatt (Thai Official Gazette) Nr. 137 den königlichen Steuererlass (Thailand Tax Royal Decree) Nr. 690 in Thailand ein (der gemäß dem Steuergesetz bezüglich der Steuerbefreiung B.E. 2553 erlassen wurde), um Unternehmenseinheiten einen zusätzlichen Ausgabenabzug von 50% für Investitionen in neue Maschinen zu gewähren. Unternehmenseinheiten, die das Geschäft des Leasings und der Investition in Maschinen zum Zwecke des Leasings betreiben, kommen für diesen zusätzlichen Abzug nicht in Betracht.

Der Abzug gilt nur für Investitionen in Maschinen, die zwischen dem 1. September 2019 und dem 31. Mai 2020 getätigt werden. Das Maschinenregistrierungsgesetz B.E. 2514 (1971) definiert Maschinen als alles, was aus einem Teil besteht, das entweder Energie erzeugt, umwandelt oder abgibt; diese Definition schließt jedoch nicht Fahrzeuge ein, die nach dem Kraftfahrzeugsgesetz B.E. 2522 (1979) registriert sind.

Die Maschinen… (müssen / dürfen nicht)

1. dürfen nicht vorher benutzt worden sein und sollten bis zum 31. Dezember 2020 einsatzbereit sein;

2. müssen einem Verschleiß unterliegen, und diese Ausgaben können gemäß Absatz 65 bis (2) des Steuergesetzes abgezogen werden;

3. müssen sich im Königreich Thailand befinden;

4. dürfen weder ganz noch teilweise Steuerprivilegien nach dem königlichen Erlass im Einkommensgesetzes erhalten haben;

5. dürfen nicht in einem Unternehmen verwendet werden, das von der Körperschaftssteuer befreit ist, und zwar nach den Gesetzen über: Investitionsförderung (Investitionsförderungsgesetz B. E. 2520, geändert durch Gesetz Nr. 2 B.E. 2534 und Gesetz Nr. 3 B.E. 2544); über die Steigerung der Wettbewerbsfähigkeit des Landes für die Zielindustrie (Gesetz zur Steigerung der Wettbewerbsfähigkeit der Zielindustrie B.E. 2560); oder das Gesetz über Sonderentwicklungszonen in der östlichen Region (Gesetz über Sonderentwicklungszonen im Osten B.E. 2561 (2018)).

Vorbereitungsanforderungen

Unternehmen oder juristische Personenvereinigungen, die nach dem Königlichen Erlass zur Befreiung von der Einkommenssteuer berechtigt sind, sind dazu verpflichtet:

✓ Investitionsprojekte und Zahlungspläne aufstellen; und

✓ den Generaldirektor der Steuerbehörde (the Director General) gemäß den vom Generaldirektor vorgeschriebenen Regeln und Bedingungen zu benachrichtigen.

Die Nichteinhaltung der oben genannten Verfahren und Anforderungen führt zum Entzug des Steuervorteils mit Wirkung der ersten Abrechnungsperiode, in der er in Anspruch genommen wurde, und die Steuererklärungen der betreffenden Abrechnungsperiode müssen erneut eingereicht werden. Wenn die Maschine verkauft wird, beschädigt wird oder nicht mehr existiert, endet die Steuervergünstigung in der Abrechnungsperiode, in der eines dieser Ereignisse eintritt, und es ist nicht notwendig, die Steuervergünstigung neu zu berechnen.

Aktualisierte Anspruchsvoraussetzungen

Weitere Kriterien und Bedingungen für diese Steuervergünstigung wurden in der Mitteilung des Generaldirektors des Finanzamtes Nr. 366 vom 13. Februar 2020 ausgearbeitet.

✓ Ein Vertrag, ein Miet- oder Kaufauftrag oder eine andere Vereinbarung ähnlicher Art, die zwischen dem 1. September 2019 und dem 31. Mai 2020 abgeschlossen wurde, ist eine Voraussetzung für die Unterstützung der in die neuen Maschinen getätigten Investitionen.

✓ Es ist erforderlich, dass die Maschinen in das Anlagevermögensregister für die Unternehmenseinheiten aufgenommen werden.

✓ Sollten Körperschaften diesen Steuervorteil nutzen, müssen sie bis zum 31. Mai 2020 ein Investitionsprojekt und einen Zahlungsplan unter Verwendung des vorgeschriebenen Formulars auf der Website des Finanzministeriums erstellen. Darüber hinaus müssen diese Körperschaften einen Bericht erstellen, in dem die spezifischen Maschinen, die für die Steuervergünstigung relevant sind, aufgelistet sind (und Belege vorlegen), sowie andere in der Anmeldung verlangte Informationen.

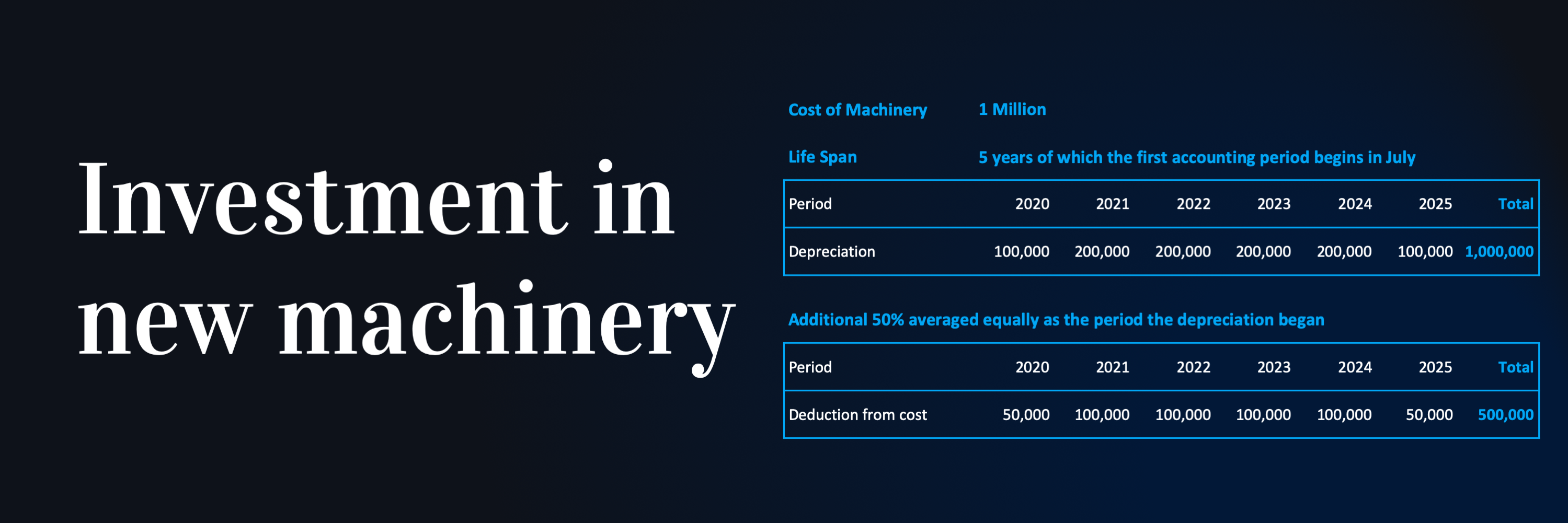

✓ Der 50 prozentige zusätzliche Abzug wird gleichmäßig über jeden Abrechnungszeitraum für 5 aufeinander folgende Abrechnungszeiträume gemittelt, beginnend im selben Abrechnungszeitraum, in dem die Abschreibung begann.