Um die Beschäftigung zu fördern und finanzielle Härten zu lindern, die durch den Ausbruch COVID-19 verursacht wurden, hat das Finanzministerium Steuerbefreiungen und -ermässigungen für Waren und Dienstleistungen im Rahmen des Verbrauchsteuergesetzes (Excise Tax Act) BE 2560 (2017) angekündigt. Die Ministerialverordnung wurde am 8. Juli 2020 im Regierungsblatt verkündet und trat am nächsten Tag in Kraft.

Zu den verbrauchsteuerfreien Waren und Dienstleistungen zählen Elektrofahrzeuge mit drei Rädern, Tabakwaren, Unterhaltungs- und Freizeiteinrichtungen, Pferderennbahnen und Golfplätze.

Dreirädrige Elektrofahrzeuge

Zur Förderung der Elektrofahrzeugindustrie wurde der Verbrauchsteuersatz für dreirädrige Elektrofahrzeuge auf 2% ad valorem gesenkt. Die Verbrauchsteuer auf nicht elektrisch betriebene dreirädrige Fahrzeuge beträgt nach wie vor 4% Ad-valorem.

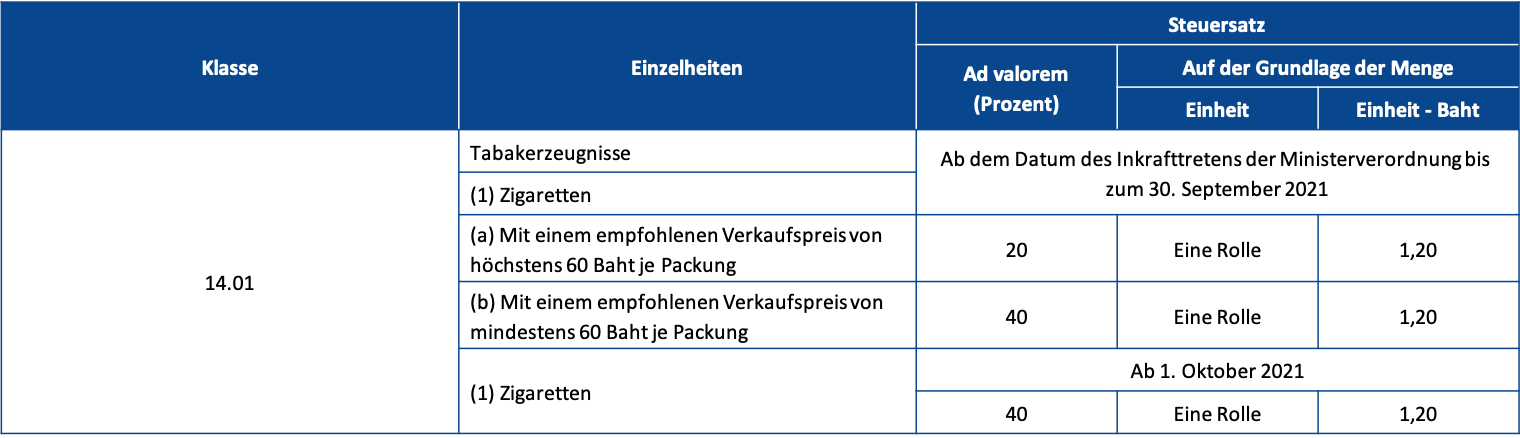

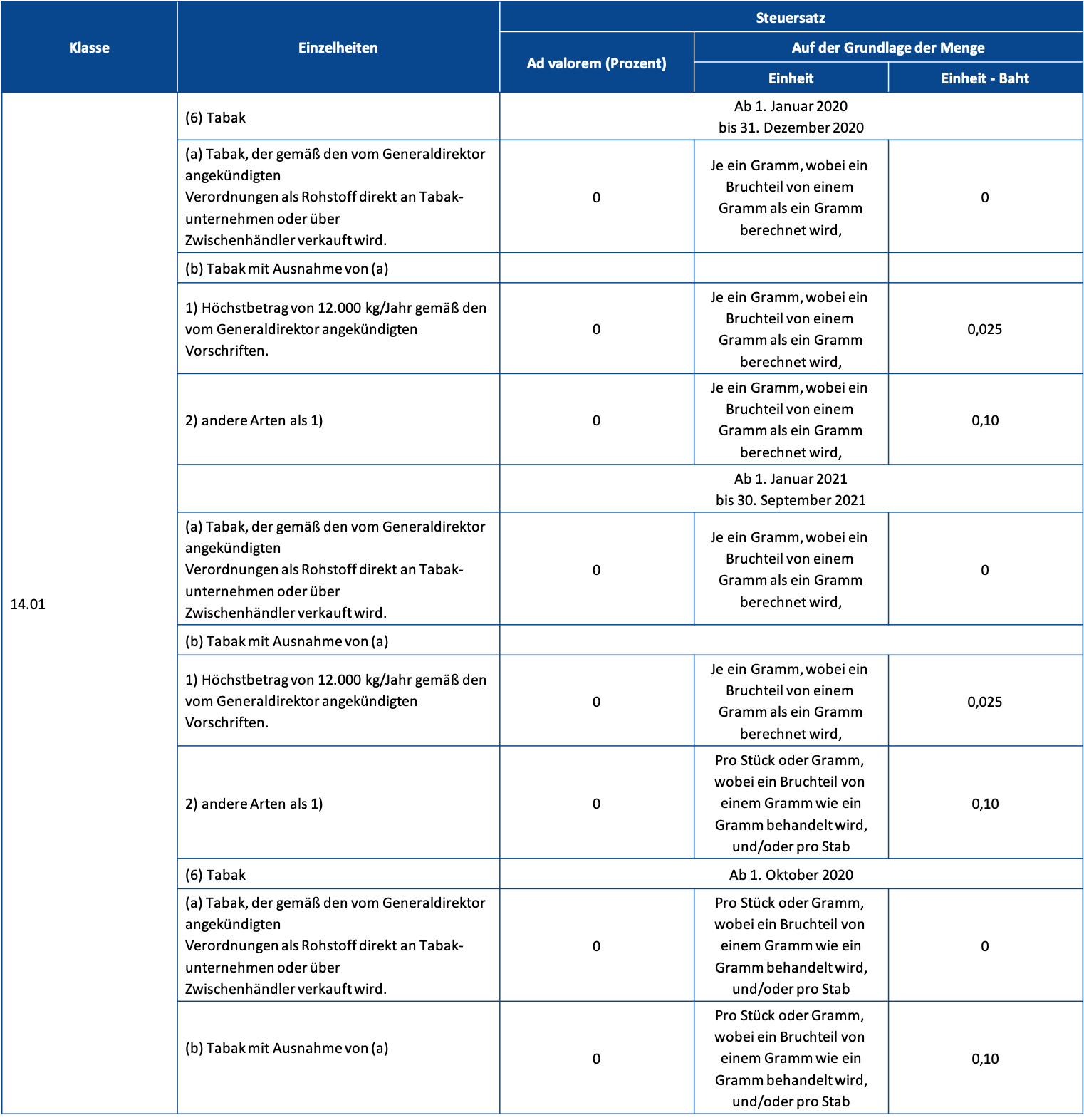

Tabakerzeugnisse

Die derzeitigen Verbrauchsteuersätze für Tabak und Zigaretten werden bis zum 30. September 2021 verlängert. Höhere Tarife treten am 1. Oktober 2021 in Kraft.

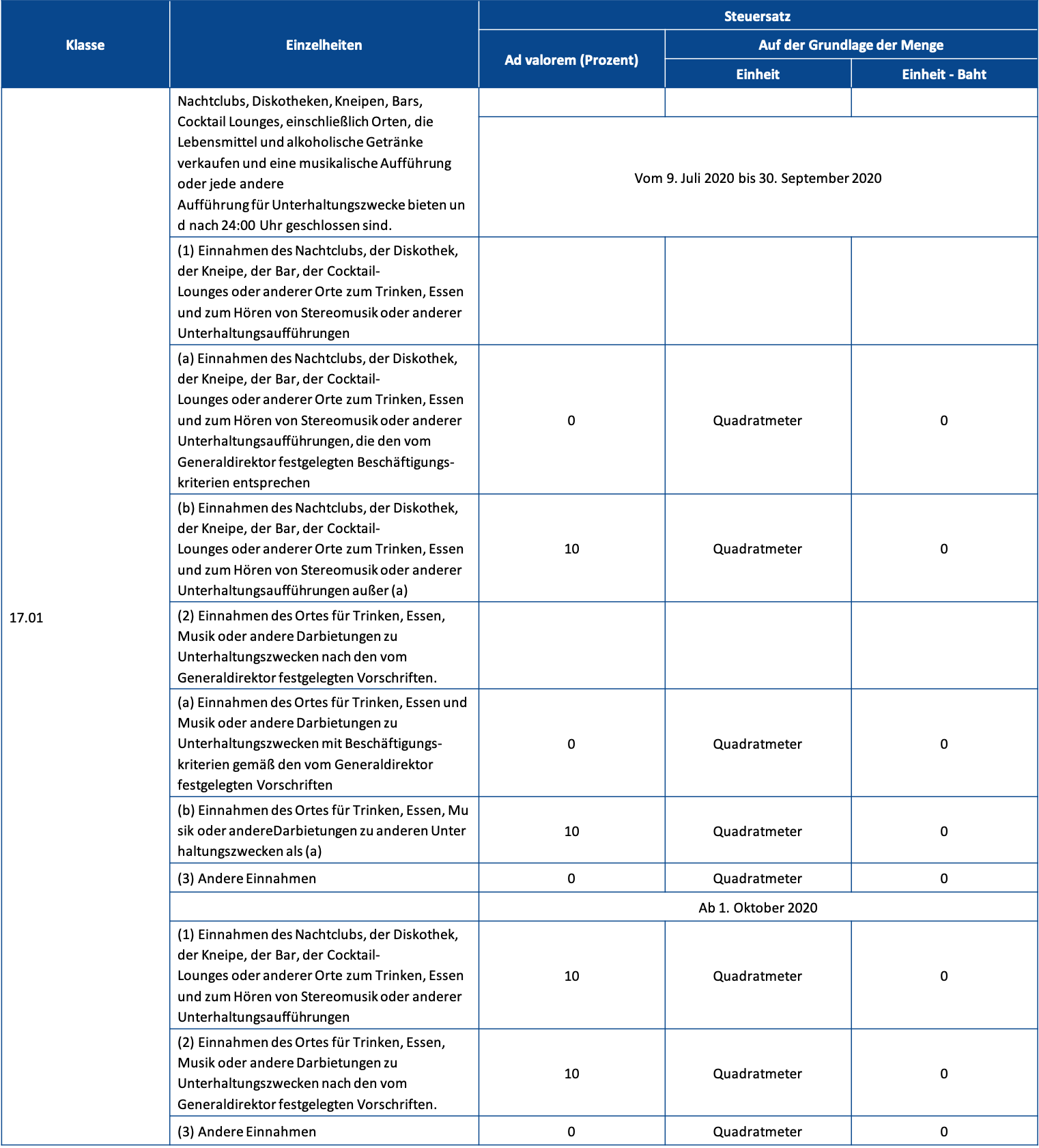

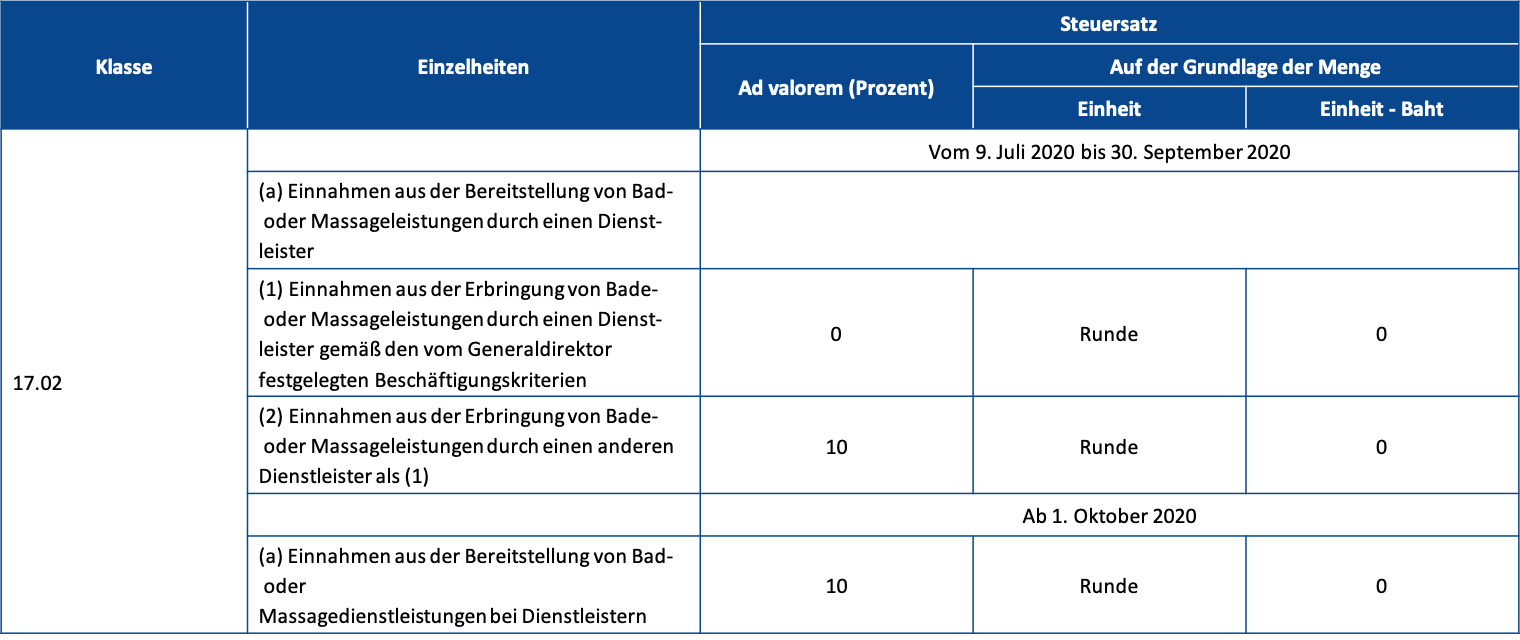

Unterhaltung und Freizeitunternehmen

Um Unternehmen zu ermutigen, Mitarbeiter, Unterhaltungs- undFreizeitunternehmen – wie Diskotheken, Bars und Massagesalons – zuhalten, die ihr Beschäftigungsniveau gemäß den vom Generaldirektorerlassenen Kriterien halten, haben bis zum 30. September 2020 Anspruch auf einen Verbrauchsteuersatz von 0%. AndereUnternehmen dieser Kategorie unterliegen einem ermäßigten Ad-valorem-Satz von 10%. Nach dem 1. Oktober 2020 wird für alleUnternehmen ein Ad-Valorem-Steuersatz von 10% gelten.

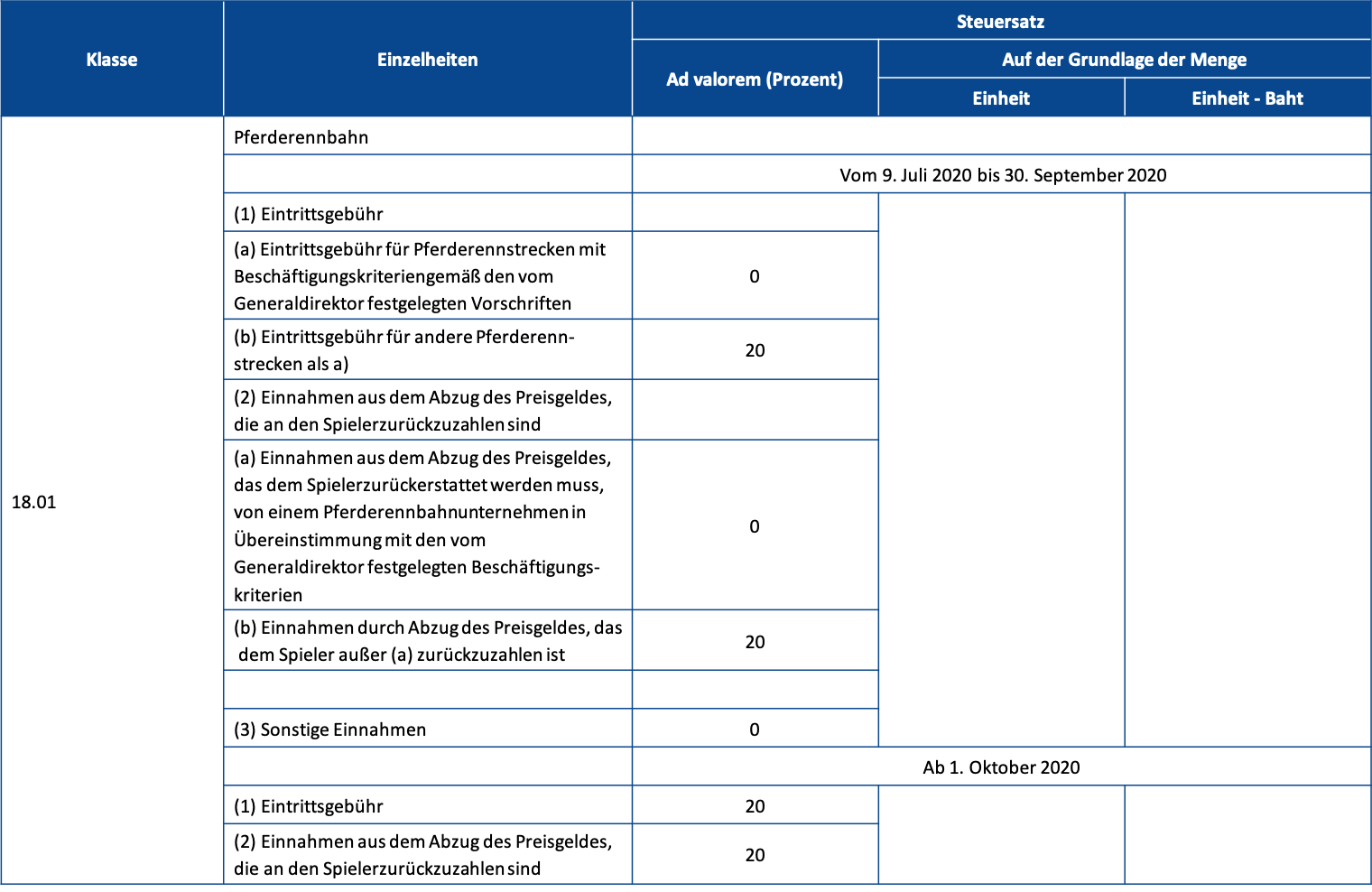

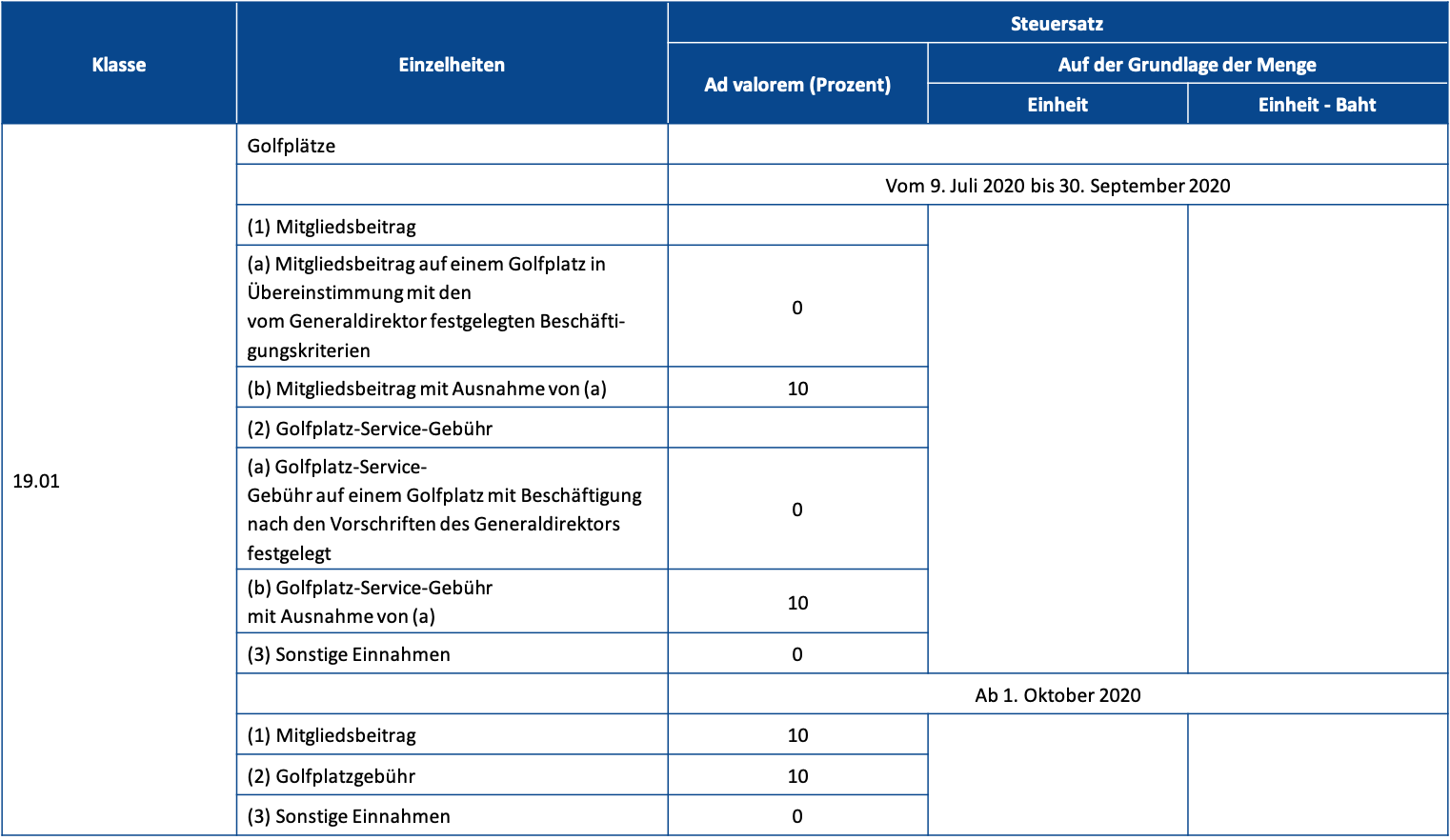

Pferderennbahnen und Golfplätze

Für Pferderennstrecken werden Eintrittsgelder und Einnahmen aus Preisgeldabzügen erst am 30. September 2020 verbrauchsteuerpflichtig, sofern das Unternehmen seine Beschäftigung nach den vom Generaldirektor festgelegten Kriterien aufrechterhält. Ansonsten unterliegen die Eintrittsgelder und die vorgenannten Einnahmen einem Tarif von 20% ad valorem. Ab dem 1. Oktober 2020 werden beide mit einem Ad-Valorem-Satz von 20% besteuert.

Ebenso werden Mitgliedsbeiträge und Golfplatz-Service-Gebühren auf Golfplätzen, die ihr Beschäftigungsniveau gemäß den vom Generaldirektor vorgeschriebenen Kriterien gehalten haben, bis zum 30. September 2020 nicht der Verbrauchsteuer unterliegen. Wenn das Unternehmen nach den Kriterien des Generaldirektors nicht förderfähig ist, wird ihm ein ermäßigter Ad-Valorem-Satz von 10% auferlegt. Ab dem 1. Oktober 2020 unterliegen alle Mitgliedsbeiträge und Golfplatzgebühren der Verbrauchsteuer in Höhe von 10% Ad-Valorem.